前回に引き続き、令和5年分の確定申告の作成にあたり、注意すべき事項の説明をします。 “確定申告において留意する事項(2)” の続きを読む

投稿者: さくら税研フォーラム管理者

確定申告において留意する事項(1)

相続財産の寄附をめぐる課税関係(措法70・40関係)

《質問》

1 相続人は、被相続人から相続した財産を社会福祉法人Xに寄附しようと考えていますが、この場合の相続税・所得税の課税関係はどうなりますか。非課税特例を交えて教えてください。

2 被相続人が生前から財産を社会福祉法人Xに寄付したいとの意向があり、自身が死亡した場合には遺言により社会福祉法人に寄附します。この場合の相続税・所得税の課税関係はどうなりますか。非課税特例を交えて教えてください。

2 被相続人が生前から財産を社会福祉法人Xに寄付したいとの意向があり、自身が死亡した場合には遺言により社会福祉法人に寄附します。この場合の相続税・所得税の課税関係はどうなりますか。非課税特例を交えて教えてください。

(事実関係)

相続開始年月日:令和4年10月1日

相続財産

(=寄附財産) :預貯金 5,000万円

土 地(相続税評価額)1億円、 (時価)1億2千万円

配偶者控除の適用可否について

《質問》

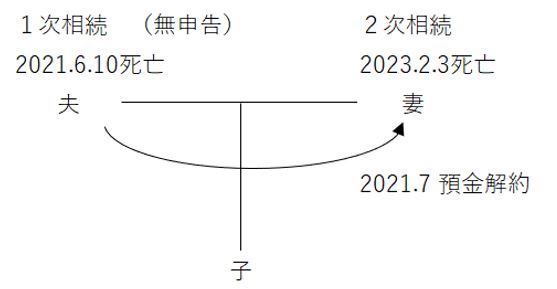

相続税の期限後申告時の配偶者控除適用の可否についての質問です。

被相続人は、2021年6月10日に亡くなりました。(申告期限:2022年4月10日)

相続人は妻と子の2名です。

相続発生後、親子間の話し合いにより、2021年7月頃に預金はすべて解約され、妻の口座に入金されています。(解約時に、遺産分割協議書は未作成)

その後、2023年2月3日に妻が亡くなり、被相続人について相続税の申告が必要であることが判明したため、期限後申告を行おうと考えています。

1 被相続人の相続税の期限後申告にあたって、遺産分割協議書が作成されていない場合でも、預金が解約され妻の口座へ入金されたことをもって、申告期限内に遺産分割協議は行われたものとして、配偶者控除を適用し申告することは可能でしょうか。

2 遺産分割協議は行われていなかったとみなされた場合は、妻の相続発生をもって、被相続人の財産の分割割合は法定相続分(妻と子が2分の1ずつ取得)になることが確定するのでしょうか。

この場合、被相続人の期限後申告にあたって、法定相続分で分割した財産に対して、配偶者控除を適用することは可能でしょうか。

3 手続上の問題として、期限内に未分割の状態で相続税申告を提出しておらず、3年以内の分割見込み書も提出されていない場合、期限後申告時に配偶者控除の適用を受けることはできないのでしょうか。

特定資産の買換えの圧縮記帳

《質問》

法人(資本金1千万、6月決算)は、不動産賃貸業を業務としており、約40年以上前から2棟のマンション(土地、建物)を国内に所有して、賃貸収入を得ています。

1つの物件を今期、売却して利益を計上する予定ですが、来期中にもう1つの物件を取り壊して、建設に着手し、3年以内に完成して、賃貸募集をすれば、売却益について特定資産の買換えの圧縮記帳が認められるでしょうか(措置法65の7①表4、通達65の7(2)-1)。

個人事業主が相続開始後に賦課された租税の必要経費算入について

《質問》

個人事業主が本年3月30日に死亡しました。3月15日に前年分の所得税・消費税の確定申告を済ませました。本年分についても所得税・消費税いずれも期限(7月30日)までに(準)確定申告を済ませる必要があります。本年分の事業所に係る固定資産税、事業税については今後通知があるかと思います。また、消費税については税込処理となっています。

このような場合、本年課税される固定資産税、事業税、消費税について被相続人、相続人いずれの必要経費となるのでしょうか。

死亡した人の予定納税・中間申告

《質問》

個人Aは自営業者で、毎年所得税、消費税の確定申告をしてきましたが、本年7月10日死亡しました。昨年分の所得税の確定申告額は50万円(事業所得だけの申告)、確定消費税額は60万円(年税額)で、所得税の予定納税の義務者、消費税の中間申告の提出義務者です。年の中途で死亡した個人Aの場合、予定納税、中間申告はどのようになるのでしょうか。

生命保険の支払者と契約者が違う場合の課税関係

《質問》

生命保険の課税関係を教えてください。

特にケース3・4・5がわかりません。

〈契約〉

死亡保険金 2,500万円 現在までの契約経過年数20年

契約者 B

実際の保険料負担者 A(Bの母)

被保険者 B

受取人 C(Bの子)

【ケース1】 Bが死亡した場合・・・・AからCへ2,500万円の贈与に該当し、Cへの贈与税

【ケース2】 仮に契約者を母Aにした場合・・・・ケース1と同じ

【ケース3】 保険料負担者をAがらBに変更した後、Aが3年後に死亡。その後B(被保険者)が10年後に死亡した場合

【ケース4】 Aが死亡し、その時に保険料負担者をBに変更した後、B(被保険者)が10年後に死亡した場合

【ケース5】 保険料負担者をAからBに変更した後、BがAより先に死亡し、その後Aが 死亡した場合

【ケース6】 解約して解約返戻金がBに入った場合・・・・解約返戻金が母(A)からBへの贈与としてBへの贈与税

【ケース7】 現状の契約で、保険料相当をAがBに贈与していると認められた場合

① 年間保険料が110万円を超えれば、支払保険料の金額がAからBへ贈与されたものとして、Bに対して贈与税

② Bが死亡した場合は、Bの相続税

小規模宅地等の特例適用の可否について

《質問》

① 当該土地は1/2が被相続人(X)名義、1/2が被相続人の妹で唯一の相続人(Y)名義

その上に賃貸アパート(4部屋で賃貸割合100%)があり建物の名義は被相続人の甥っ 子でYの息子である(Z)名義となっています。

また、ZはXとYに対して地代は払っておらず使用貸借でありX・Y・Zともに同居して生計を一としています。

今回の相続で当該土地をYが相続する予定ですがこの時の評価方法について貸宅地評価ではなく、自用地評価で間違いないでしょうか。

また、貸付事業用宅地等の特例は適用可能でしょうか。

(適用を受けるためには、YではなくZが相続しなければならないなど)

② 別の土地で1/2が被相続人(X)名義、1/2が被相続人の妹で唯一の相続人(Y)名義

その上に賃家があり、建物の名義はXとYが1/2ずつとなっています。

貸家の入居者は第三者で相当の賃料ももらっております。

今回の相続で当該土地をYが相続する予定ですが、この時の評価方法について貸宅地評価で間違いないでしょうか。

また、貸付事業用宅地等の特例は適用可能でしょうか。

居住用賃貸建物について その2

《前提条件》

・ 個人事業者

・ 建物の引き渡しは令和6年3月

・ 令和6年12月31日までに事務所用として賃貸借契約を締結

・ 令和6年の課税売上割合は20%と予想。この物件以外にも不動産収入があり毎年の課税売上割合に変化はないと思います。

・ 令和5年は免税事業者ですが、令和5年中に課税事業者選択届出書を出すか、令和5年12月17日までにインボイスの登録申請書を提出して令和6年から課税事業者になる事を検討しています。

《質問1》

R6の申告にて、建物に係る消費税を、個別対応方式の課税資産の譲渡等にのみ要するものとして申告して消費税の還付を受けた場合、その後入居者が入れ替わり、R7又はR8で居住用として新たに賃貸借契約を締結した場合、課税のみ対応から非課税のみ対応になるので転用の調整(転用した日の属する課税期間で還付を受けた消費税分の納税が発生する)をしなければならないでしょうか?

《質問2》

・ 還付を受ける為、R6から課税事業者になったが、R6で課税業務用の賃貸借契約が結べず、居住用として賃貸借契約を締結し、R6で個別対応方式の非課税のみ対応として申告(それでも少し還付になりそうです)。

・その後R7又はR8に入居者が入れ替わり事務所用として賃貸借契約を締結した。

上記の場合には、以下の理解で良いでしょうか?

◇ 仕入れ等の課税期間では居住用賃貸建物に該当するので新設された、第3年度末に保有している事を条件として、第3年度で、居住用賃貸建物に係る消費税 ×(調整期間の課税業務用賃貸収入の合計 ÷ 調整期間の賃貸収入の合計)での調整計算を行う。

◇ 従来からの規定である、非課税のみ対応から課税のみ対応への転用の調整はない。