《前提》

発行法人甲の発行済み株式5,200株のうち520株を有する乙法人が、その有する株式520株のすべてを発行法人甲に売却(甲法人の自社株買取)することとなりました。

自己株式を適正に評価(法基通9-1-13及び14)し、これにより売買価格を決定すると、乙法人の売却にかかる税務仕分けは下記の通りとなります。

(現金) 14,685,453(関係会社株式)16,052,700・・・当初取得価格

(源泉税) 3,511,647 (みなし配当)17,197,100

(株式売却損)15,052,700

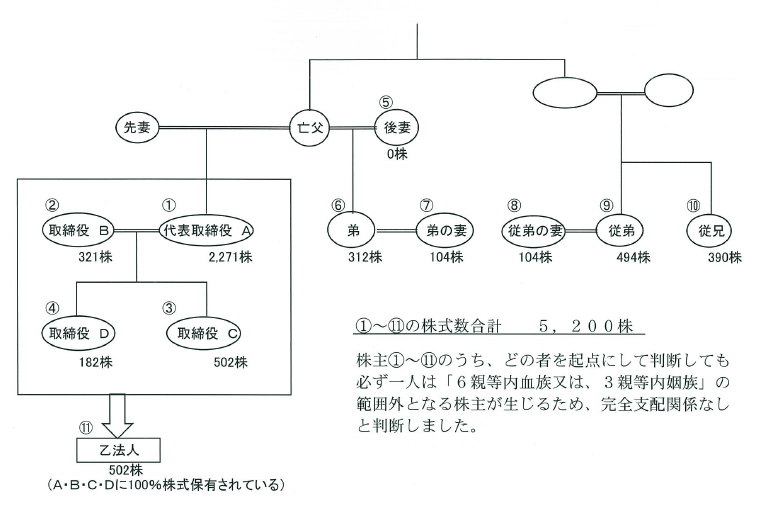

自己株式買取り直前の甲法人の株式保有状況は以下のとおりです。

《質問》

① 100%グループである内国法人間での、所有株式を発行法人である内国法人に対して譲渡する場合には、その譲渡損益を計上しない(法法61の2⑯)とありますが、上記の株式保有状況から、甲法人・乙法人間は100%グループ関係にない(=故に売却損の計上可能)という判断でよろしいでしょうか。

② 法人が、発行法人による自己株式の取得が予定されている株式等を取得した場合において、その取得した株式等に係るみなし配当の額で、その予定されていた事由に基因して受け取るものについては、受取配当等の益金不算入の規定を適用しない(法23③)とありますが、甲法人・乙法人間の株式保有関係は本規定の創設された平成22年よりも前から(少なくとも平成18年から)しておりますので、本規定の「自己株式の取得が予定されていた」には当たらず、受取配当等の益金不算入を適用してよろしいでしょうか。

③ ②において、益金不算入の適用可となった場合、株式売却直前の株式保有割合が10%あるので、益金不算入額は「配当等の額 × 50%」(完全子会社株式、関連法人株式、非支配目的株式のいずれにも該当しない株式)でよろしいでしょうか。

“関係会社間の自己株式取得について” の続きを読む