《質問》

この度、中古のマンション(鉄筋コンクリート造り)を取得し、賃貸することにしました。売買契約書ではマンション総体の金額が表示されているだけで、申告にあたり土地・建物・附属設備それぞれの金額に区分できる資料(消費税等)は全く表示されていません。どのように区分したらいいのかご教示ください。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

この度、中古のマンション(鉄筋コンクリート造り)を取得し、賃貸することにしました。売買契約書ではマンション総体の金額が表示されているだけで、申告にあたり土地・建物・附属設備それぞれの金額に区分できる資料(消費税等)は全く表示されていません。どのように区分したらいいのかご教示ください。

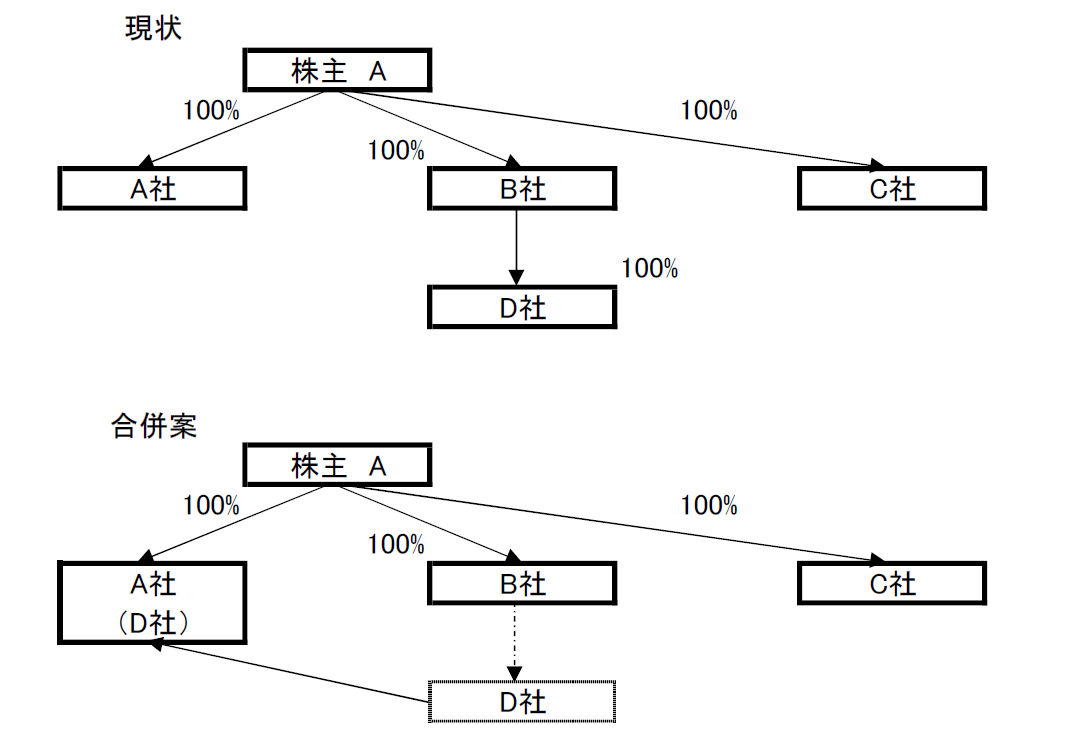

《会社合併の概要》

・株主Aが100%出資する子会社が、A社・B社・C社あります。

・B社が100%出資する子会社D社があります。

・この度、D社をA社が吸収合併したい意向があります。(無対価合併)

《質問》

100%グループ間の無対価合併で、今後も継続的に株式を所有する場合は、適格合併になると認識していましたが、今回の合併は非適格になるのでしょうか?

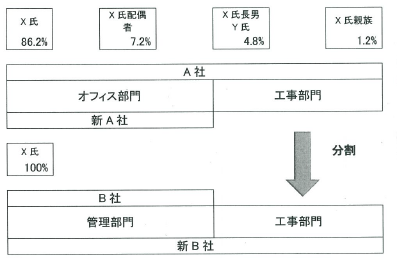

《会社分割の概要》

A社を分割法人とし、B社を分割継承法人としてA社の工事部門をB社に分割型分割します。

A社

株主構成 X氏:86.2% X氏の配偶者:7.2% X氏の長男Y氏:4.8% X氏の親族:1.8%

工事部門を分割後、黄金株を設定し、黄金株をX氏に1株残し、残りの株式全てをY氏へ譲渡を予定しています。

欠損金はありません。含み損資産があるため、相続税評価額は0円です。

工事部門とオフィス部門があります。

B社

株主構成 X氏:100%

工事部門を継承後、黄金株を設定し、黄金株をY氏に1株、残りの株式全てをX氏の次男Z氏へ譲渡を予定しています。

欠損金はありません。将来的にはX氏に退職金を支払うため、相続税評価額は0円となる予定です。

《質問》

〈A社株主へB社株式のみを交付する場合の分割の適格判定について〉

分割に際しA社株主であるX氏らに対価としてB社株式のみを交付する場合、A社・B社ともにX氏とその親族による完全支配関係があり、株式譲渡後もX氏の息子らによる保有が継続するため、“同一の者による完全支配関係が継続することが見込まれている”ため、適格分割型分割になると考えていますが、いかがでしょうか?

《前提》

現在、社会福祉法人Aとその理事長Bの間において、下記のような土地賃貸借契約を締結しています。

①土地:Bの所有

②建物(介護施設):Aの所有

③地代:相当の地代を収受する

という土地賃貸契約となっています。

なお、相当の地代の改訂方法に関する届け出を税務署に提出済みです。(平成19年)

今回この土地に関して、「相当の地代」方式から「無償返還の届け出+通常の地代」方式に変更することになりました。ただし、今回の地代の金額変更に関して、近隣の地代相場や固定資産税相場が変動したわけではありません。

《質問》

①無償返還の届け出は、法人が社会福祉法人であっても提出は可能でしょうか?

届け出の手続き上は、「法人が~」といった記載のされ方しかしていないため、法人の種類は問題ないものと思われますが、いかがでしょうか?

②この地代の支払方法を変更することに対し、何らかの税務上のリスクはありますでしょうか?借地権の権利関係は移動ないものとして問題ないと思いますが、特に、地代金額が著しく変更されることに対して、みなし贈与等のリスクがあるのかが疑問です。

《質問》

当社は非上場会社です。

このたび役員3名(社長、長男、三男)の保有する株式を買い取ることを検討しております。当社は売上年商5,000万円、従業員は2名の小会社です。

当社は比準要素1の特定会社に該当します。

株主はすべて家族で同族会社に該当し、中心的な同族株主となります。

今回の譲渡にあたり当社の株価を算定する際、下記の①、②のどちらが適正でしょうか?

①比準要素1の特定会社に該当するので

類似×25%+純資産×75%

②中心的な同族株主からの買取なので常に小会社方式となるので

類似×50%+純資産×50%

なお、開業3年未満の会社や土地、株式保有会社には該当しません。

《前提》

運送業を営むA会社が、下記3社をM&Aにより3社の株式をすべて100%収得しました。

3社はこれまでも相互に関連する業務を行うグループ会牡でした。

A社は、この3社のうちB社のみを残したいと思っており、

①B社を存続会社とする合併を行うか

②営業譲渡により、外部に対する営業をB社に集中させ、C社、D社を清算結了することを考えています。

単位:千円

| B社 | C社 | D社 | 備考 | |||

| 直近期年商 | 636,052 | 238,623 | 68,612 | |||

| 直近期経常利益 | -2,291 | 7,848 | 1,006 | |||

| 資本金 | 10,000 | 3,000 | 3,000 | |||

| 従業員数 | 13人 | 8人 | 3人 | |||

| M&Aの際の株式取得価格 | 80,000 | 40,000 | 20,000 | |||

| M&Aの際の退職金 | 120,000 | 0 | 10,000 | |||

| 直近試算表 | BS | 資産 | 208,922 | 95,160 | 23,530 | M&Aの際の全役員に対する退職金を経費計上した後の進行期直近試算表の金額 |

| 負債 | 253,635 | 53,910 | 7,328 | |||

| 純資産 | ‐44,713 | 41,250 | 16,202 | |||

| PL | 税引前利益 | ‐95,000 | 5,000 | ‐5,000 | ||

《事業目的及び事業内容》

・A社 一般貨物運送業 100%

・B社 一般貨物運送業(すべて外部顧客に対するもの) 全体の 60%

A社に対するドライバーの特定派遺業務 全体の 40%

・C社 A社に対するドライバーの特定派遣業務 100%

《質問1》

B社を存続会社とする適格合併を行う場合、B社は現状退職金の支給により債務超過ですが認められるでしょうか。

《質問2》

B社を存続会社としてC社とD社を適格合併をしようと考えていますが、現状の内容から適格合併の要件である「事業関連性は認められるでしょうか」

《質問3》

合併ではなく、営業譲渡により外部に対する営業をB社に集中させ、C社、D社を清算結了する場合、例えばC社は現状の税引き前利益5,000千円×25%=1,250千円の法人税等を支払う。

(繰越欠損金はありませんし、不動産等含み益のある資産もありません)

清算結了にあたり、純資産40,000千円(41,250千円-1,250千円)から資本金3,000千円を控除した37,000千円が100%株主であるA社に対するみなし配当となる。

A社は37,000千円全額益金不算入扱いと考えてよいでしょうか。

《質問4》

合併ではなく、営業譲渡により、外部に対する営業をB社に集中させ、C社、D社を清算結了する場合D社において発生している進行期の欠損金-5,000千円は、100%子会社の未処理欠損金としてA社において引き継ぐことができると考えてよろしいでしょうか。

《質問》

次の事例の場合の課税関係についてご教示願います。

個人Aは、法人甲(Aが株式の100%を所有する不動産賃貸を業とする法人)に土地を貸付けています。法人甲はその土地に昭和43年と昭和44年に2棟の倉庫を建設したうえで、同族関係のない運送業者乙法人へ賃貸し、現在にいたっております。

Aと甲法人は建物建設時から継続して、固定資産税程度の地代年110万円(現在年220万円)だけの授受にとどめ、権利金のやりとりもなく、無償返還届の提出もしていませんが、建物建築時において、甲法人への借地権の認定課税は行われていません。賃貸借契約書は作成していませんでしたが、平成26年1月になり、20年間の賃貸借契約書を取り交わし、地代年額を360万円に改定しました。

なお、土地面積 2770㎡ 路線価 84,000円 借地権割合D60%です。

⑴当該土地について、Aと甲法人間の借地権関係をどのように捉えればよいのでしょうか。

⑵最近になり、乙法人の経営状況が悪くなり、丙法人(小売店)に転貸することになりました。貸付に当たっては老朽化した建物を取り壊し、丙法人仕様の建物に甲法人が建設する予定にしています。この場合、更地の建設期間中を含め、当然に借地権はそのまま現存するのでしょうか。

⑶借地権が存続しているならば、その評価額(相続税の算出する場合または売買する場合)はどのように算出するのでしょうか。

⑷平成26年から地代を改定したことに対して課税上の問題はありますか。

《質問》

事前確定届出給与に関する届出についてお教え下さい。

3月期決算企業において、役員賞与を7/31、12/25に各々1,000千円ずつ事前確定届出給与に関する事項について提出をしています。

7/31分は、予定通り支給できましたが、12/25は業況悪化に伴い支給を見送りました。

この場合、7/31支給分についても経費として認められなくなってしまう事は理解しております。

12/25に年1回のみの役員賞与を4,000千円支給する事前確定届出給与に関する事項について提出している場合、支給できなかった事に対し、何か不都合等は発生するのでしょうか?

最近の風潮として、事業年度の後半、収益状況がある程度判断できる時期に「儲かっていれば支給する」という年一回の役員賞与支給が横行していると聞いています。

ご意見等をお聞かせください。

《質問》

不動産業を営む法人です。完全給与制を採用していますが、従業員に対する社会保険料の負担が重いため、基本給部分を給与とし、歩合給部分を報酬とすることを検討しています。

○業種 不動産業(仲介主体)

○営業社員の歩合は、四半期ごとの売上成績により、職給並びに歩合率が自動的に決定します。

○現状 基本給 営業社員 入社時 25万円

その後歩合給同様、四半期ごとの成績により変動有り

営業経費は法人負担 (ガソリン代、パーキング代、広告代、打合せ時お茶代等)

Q1 歩合給部分を報酬(事業所得)とすることに問題はないのでしょうか。

Q2 基本給を現状の25万円程度とした場合でも、歩合給を報酬とすることに問題はないでしょうか。基本給の金額によって違いがあるのですか。

Q3 営業社員の中に完全給与制の者と、報酬型の者が混在しても問題はないのでしょうか(その場合、基本給及び歩合給割合に差を設けます。)。

Q4 報酬部分は、消費税の課税仕入において、否認の可能性はありますか。

Q5 次のことを条件とすることと考えていますが、他に気をつけるべき点がありましたら、ご教示お願いします。

・ 営業経費は全て外交員負担とする

・ 報酬部分については、「委任契約(業務委任契約)」を交わす

(確定申告を契約条件に含める)

・ 報酬部分については、外交員報酬として支払時、源泉徴収する

・ 歩合給計算基準は、現状通り

(状況により、決算後改定の場合あり)

《質問》

当社は得意先であるA社に対する売掛金が滞留している状況下で、先般A社が破産手続きの開始決定を受けたことが判明しました。

これについて売掛金の50%を貸倒損失として計上したいと考えておりますが、問題ないでしょうか?