《質問》

課税事業者が翌課税期間に免税事業者となる場合は期末棚卸資産に係る消費税額の調整(仕入税額控除減算)が必要となってきますが、翌々課税期間が課税事業者になった場合、課税事業者期間において調整した棚卸資産が売れ残り期末棚卸資産となった時には再調整(仕入税額控除の適用)はできませんか。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

課税事業者が翌課税期間に免税事業者となる場合は期末棚卸資産に係る消費税額の調整(仕入税額控除減算)が必要となってきますが、翌々課税期間が課税事業者になった場合、課税事業者期間において調整した棚卸資産が売れ残り期末棚卸資産となった時には再調整(仕入税額控除の適用)はできませんか。

《質問》

個人Aは、父Bの相続で取得した米ドルでの外貨預金(10万ドル 相続税評価1ドル100円)を所持しています。

最近円安が進行(現在 1ドル 125円)していることもあり、預金を解約し円転したいと考えています。このような場合、為替差益の計上はどのようになりますか。預金は平成元年当時預けたもので当時のレートは1ドル150円でした。

《質問》

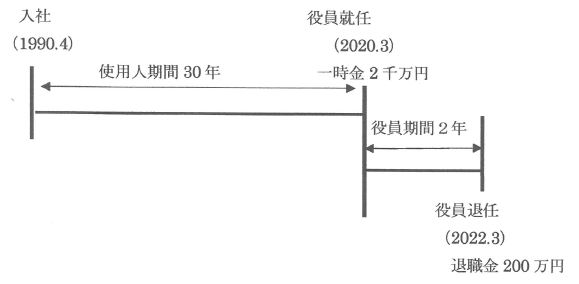

この度次の経歴の役員が退任し退職金を支払うことになりましたが、このような場合退職所得控除額の計算についてご教示ください。

1990年4月A社入社

2020年3月31日 役員に就任することになり、使用人部分の退職金として2,000万円を支払いました。

2022年3月末 役員を退任 役員期間の退職金として200万円を支払うこととなった場合の退職所得控除額は①-②=140万円でよろしいでしょうか。

① 800万円 + 70万円×(32年-20年)=1,640万円 (使用人+役員)勤続期間(1990年2022年 32年間)

② 800万円 + 70万円×(30年-20年)=1,500万円 使用人勤続期間(1990年2020年 30年間)

社長の弟(専務)の保有する自社株を後継者(社長の娘婿)が、引継ぐ場合の特例贈与の適用について

X株式会社の代表取締役Aには、相続人3人(妻、長女Bと次女C)がいます。また、Aの弟Eも社内におり専務取締役として業務を行い、15%の自社株を所有しています。

Aは後継者として長女Bの夫(娘婿・養子ではない)Dを指名(特例事業承継計画にて届出)しています。

なお、Aは、全自社株の80%、時価4,000万円を保有しています(自社株以外の財産は1億円)。

因みに現在DはAに次ぐ議決権を保有していません(5番手)。

《質問1》 E→Dに特例贈与をA→Dの後に実施予定です。この場合にも特例贈与受けることができ、相続時精算課税も適用できるということでいいでしょうか。

《質問2》 一方で、この場合には、Eの相続の際、申告書にDが登場することになるのでしょうか。相続時精算課税を使おうが使うまいが登場し、DはEの相続時にEの財産状況等を見られてしまう(見ないといけない状況になる)ということでしょうか。

《質問3》 この場合、Eが死亡時(相続開始時)にも、「相続税の猶予」という選択肢はあるのでしょうか。もしないとすると、相続財産として贈与時の時価で計上(加算)しなければならないということでしょうか。