《質問》

私の妻は個人で鍼灸院を開業しており、月1度は妻から施術を受けています。一回当たりの費用として8,000円支払っていますが、妻は当該金額を収入計上し、私は医療費控除を受けようと考えていますがいかがでしょうか。なお、所得税法56条の規定は、対象外と考えてよろしいですか。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

私の妻は個人で鍼灸院を開業しており、月1度は妻から施術を受けています。一回当たりの費用として8,000円支払っていますが、妻は当該金額を収入計上し、私は医療費控除を受けようと考えていますがいかがでしょうか。なお、所得税法56条の規定は、対象外と考えてよろしいですか。

《質問》

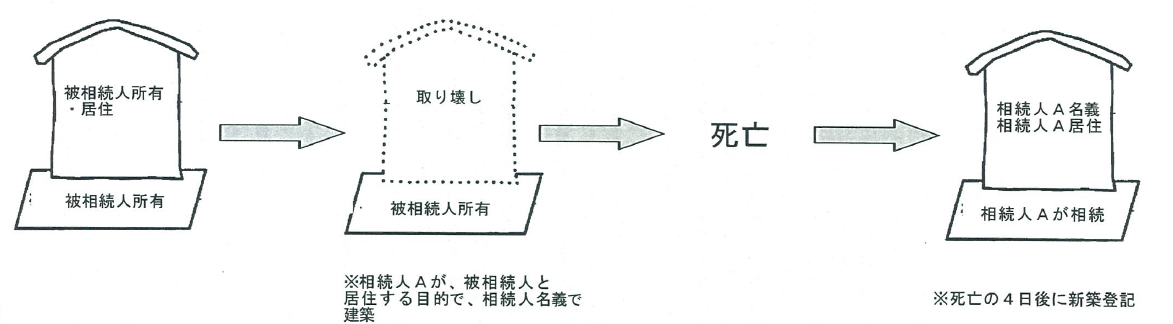

相続にかかわる、土地の小規模宅地の特例の適用の有無についての質問です。

下記のような状況で、居住要件や保有要件など、どれもとてもきわどい状況となっており果たしてこの場合特定居住用の80%を適用していいのかどうかご教授ください。

また、もし特定居住用が適用できる場合、どのような根拠資料を添付すればよいでしょうか。

相続人:2人

被相続人は、住民票では1人で住んでいることになっておりますが、実際は相続人Aが頻繁に行き来をしており、面倒を見ていました。また、生活面でも相続人Aは、家族共々頻繁に被相続人の家で寝泊まりもしていました。この土地は、相続人Aが相続します。

元々、被相続人が居住していた家屋について、被相続人に介護の必要が出て来たことから建物を取り壊し、相続人の名義で建物を建築するも死亡の4日後に新築登記されました。(死亡日には完成はしていたと思われますが、確たる証拠はありません)なお、この建物は被相続人と同居をする前提でバリアフリー化が施されており、入浴施設も介護を考えてのものになっています。

この建物を建築した相続人Aは、被相続人の息子で、当時は別に自宅を有していました。しかし、親に介護の必要が出たため自宅を売却し、建築後の家屋に居住する準備を進めているさなかに被相続人が死亡しました。相続人Aは、住民票は死亡の1ヶ月前に建築中の家屋の場所に移していましたが、元の自宅の売却は最終的に被相続人の死亡後2週間経った日となりました。

《質問》

脳梗塞で入院した父が病院を退院しましたが、半身不随となってしまったため、退院後も継続して家政婦紹介所に依頼し家政婦に来てもらい、療養上の世話をしてもらっています。療養の世話の費用を支払ったところ、領収書には家政婦の紹介手数料、日勤の賃金、受付事務費、消費税と記載されていますが、これらは医療費控除の対象になりますか。

《平成28年11月10日桜友第497号より引用》

国税実務問答 (第392回)

特定の事業用資産の買換特例(措37)の適用に係る土地の面積要件について

【質 問】

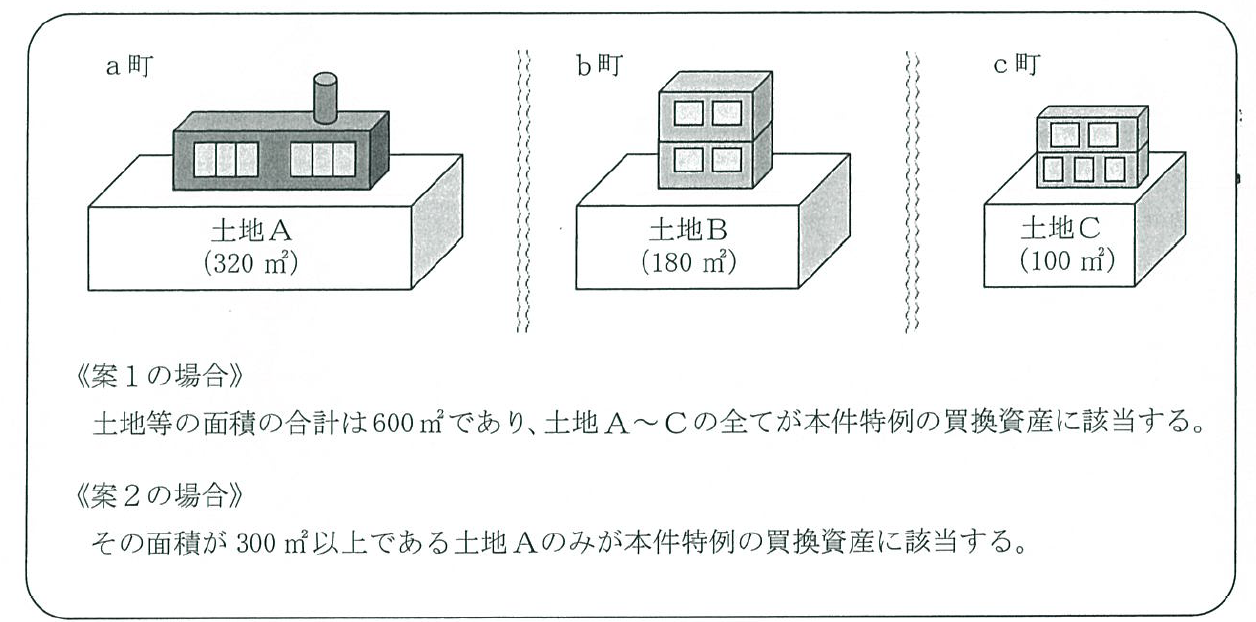

甲は、平成28年に事業用資産(所有期間10年超)を譲渡しましたが、その買換資産として次表のとおり、土地A~Cを購入することとしています。

| 土地A(a町所在) | 土地B(b町所在) | 土地C(c町所在) | 計 | |

| 面積(㎡) | 320 | 180 | 100 | 600 |

甲は、平成28年分の所得税の確定申告において、租税特別措置法第37条第1項の表の第九号の規定による特定の事業用資産の買換えの場合の譲渡所得の課税の特例(以下「本件特例」といいます。)を適用して申告することを検討しているところ、本件特例の適用要件においては、買換資産が土地等である場合には300㎡以上のものに限る旨(以下「面積要件」といいます。)が規定されています。

この面積要件における「300㎡以上のもの」については、次のいずれの面積を基準に考えるのかお尋ねします。

・案1 買換えをした土地等の面積の合計とする。

・案2 買換えをした土地等ごとの面積とする。

(注)この質問は、以下の事実を前提としています。

1 土地A~Cは、互いに隣接せず、完全に別個に存しています。

2 土地A~Cはそれぞれ別個の特定施設(租税特別措置法第37条第1項の表の第九号に規定する特定施設をいいます。以下同じです。)の敷地として利用されます。

3 面積要件以外の本件特例の適用要件については、全て満たしています。

【回 答】

本件特例に係る面積要件の判断については、ご質問の案2の考え方により行うこととなります。

したがって、ご質問の事例では、土地Aは、その面積が300㎡以上であることから面積要件を満たして本件特例の買換資産の対象となるものの、土地B及び土地Cは、その面積がいずれも300㎡未満であり面積要件を満たさないことから、本件特例の買換資産の対象とはなりません。

【解 説】

1 本件特例は、事業の用に供している特定の資産(譲渡資産)を譲渡し、一定の資産(買換資産)を取得して、その取得の日から1年以内に事業の用に供した場合又は供する見込みである場合には、取得価額の引継ぎによる課税の繰延べを認めるものです。

2 本件特例を規定する租税特別措置法第37条第1項の表の第九号においては、譲渡資産について、「国内にある土地等、建物又は構築物で、当該個人により取得をされたこれらの資産のうちその譲渡の日の属する年の一月一日において所有期間が十年を超えるもの」と規定され、また、買換資産について、「国内にある土地等(事務所、事業所その他の政令で定める施設(以下この号において「特定施設」という。)の敷地の用に供されるもの・・・で、その面積が三百平方メートル以上のものに限る。)、建物又は構築物」と規定されています。

このように、本件特例の規定では、買換資産である土地等の要件について「その面積が三百平方メートル以上のものに限る。」とされているところ、「その」は単数を示す文言であることから、買換資産である特定施設の敷地の用に供される土地等も単数で捉えることとなります。

3 したがって、土地等が互いに隣接せず、完全に別個に存し、また、それぞれ別個の特定施設の敷地として利用されるご質問の事例については、買換えをしたそれぞれの土地等ごとに面積要件の判断をすることとなり、その面積が300㎡以上である土地Aのみが、本件特例の買換資産の対象となることとなります。

4 なお、本件特例に係る面積要件は平成24年度税制改正により設けられたものですが、この見直しは、従来、買換資産である土地等の用途に限定がなく、政策目的が曖昧であるという指摘があったことから、より付加価値の高い資産への買換えを促進し、経済の活性化を図るとの政策目的を明確化する観点から行われたものとされています。

仮に、ご質問の案1のように面積要件の判定を複数の土地等の面積の合計によると解すると、例えば点在する300㎡未満の土地等であっても、これらを複数取得することでその面積の合計が300㎡以上となれぼ、本件特例の対象となることとなり、買換資産について300㎡以上のものに対象を限定したという改正の趣旨が損なわれることとなります。

租税特別措置法

(特定の事業用資産の買換えの場合の譲渡所得の課税の特例)

第三十七条 個人が、昭和四十五年一月一日から平成二十九年十二月三十一日(次の表の第九号の上欄に掲げる資産にあつては、同年三月三十一日)までの間に、その有する資産(所得税法第二条第一項第十六号 に規定する棚卸資産その他これに準ずる資産で政令で定めるものを除く。以下この条、第三十七条の四及び第三十七条の五において同じ。)で同表の各号の上欄に掲げるもののうち事業(事業に準ずるものとして政令で定めるものを含む。以下第三十七条の五まで及び第三十七条の九の五において同じ。)の用に供しているものの譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、第三十三条から第三十三条の三までの規定に該当するもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条において同じ。)をした場合において、当該譲渡の日の属する年の十二月三十一日までに、当該各号の下欄に掲げる資産の取得(建設及び製作を含むものとし、贈与、交換又は法人税法第二条第十二号の六 に規定する現物分配によるもの、所有権移転外リース取引によるものその他政令で定めるものを除く。同表の第一号、第三号及び第九号の上欄を除き、以下第三十七条の三までにおいて同じ。)をし、かつ、当該取得の日から一年以内に、当該取得をした資産(以下同条までにおいて「買換資産」という。)を当該各号の下欄に規定する地域内にある当該個人の事業の用(同表の第十号の下欄に掲げる船舶については、その個人の事業の用。以下この条及び次条において同じ。)に供したとき(当該期間内に当該事業の用に供しなくなつたときを除く。)、又は供する見込みであるときは、当該譲渡による収入金額が当該買換資産の取得価額以下である場合にあつては当該譲渡に係る資産のうち当該収入金額の百分の八十に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとし、当該収入金額が当該取得価額を超える場合にあつては当該譲渡に係る資産のうち当該取得価額の百分の八十に相当する金額を超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条若しくは第三十二条又は所得税法第三十三条 の規定を適用する。

| 譲渡資産 | 買換資産 |

| 九 国内にある土地等、建物又は構築物で、当該個人により取得をされたこれらの資産のうちその譲渡の日の属する年の一月一日において所有期間が十年を超えるもの | 国内にある土地等(事務所、事業所その他の政令で定める施設(以下この号において「特定施設」という。)の敷地の用に供されるもの(当該特定施設に係る事業の遂行上必要な駐車場の用に供されるものを含む。)又は駐車場の用に供されるもの(建物又は構築物の敷地の用に供されていないことについて政令で定めるやむを得ない事情があるものに限る。)で、その面積が三百平方メートル以上のものに限る。)、建物又は構築物 |