《質問》

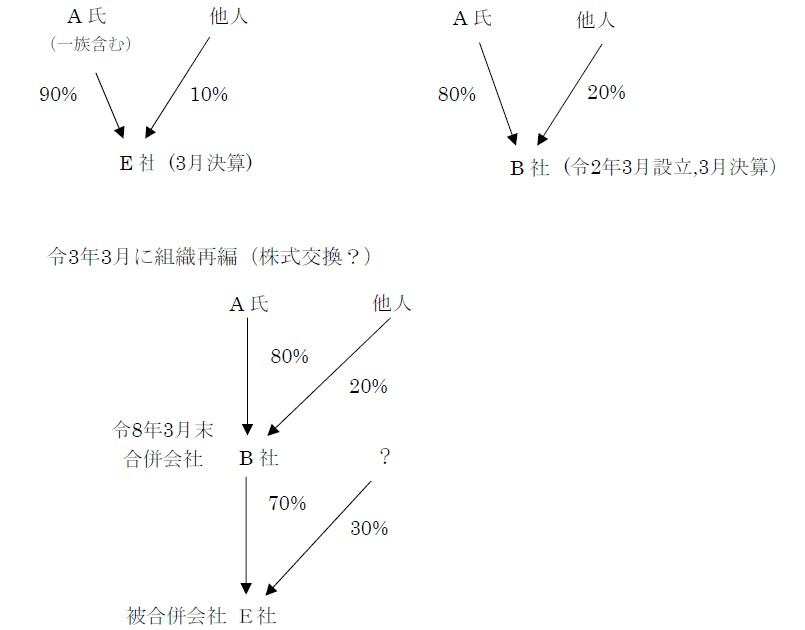

・E社(3月決算、株主 70%がB社、代表A氏)

・B社(令和2年3月設立、3月決算、株主 80%がA氏、代表A氏)

E社は、令和8年3月期に、B社を合併会社として吸収合併されることを検討しています。

E社は、令和3年3月期までは、A氏、及び同族が90%株を保有していましたが、令和3年3月期に上記の株主構成となりました。

E社は、税務上、全額損金計上可能である繰延資産である開発費、及び青色欠損金を有しますが、合併後、B社に引き継ぎ可能(損金計上可能)と考えていますが、制限を受けるケースがありますでしょうか。

適格合併 令8年3月末

事業年度 令7年4月1日~令8年3月31

↓

5年前の日 令6.4.1

令5.4.1

令4.4.1

令3.4.1

令2.4.1 B社設立 令2.3.31

(5年前の日)