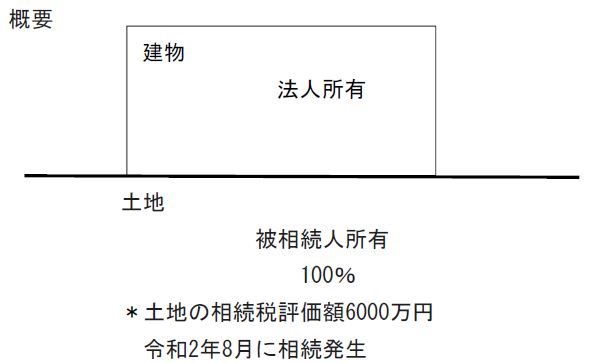

建物は、以前は相続人(被相続人の長男)と被相続人が40:60で共有しておりましたが、平成23年に法人に売却をしております。

*その法人は、相続人(被相続人の長男)が代表者を務め、被相続人は株式は保有しておりませんが、役員です。法人は現時点で400万円ほどの債務超過です。

その際に、被相続人との間で土地の「使用貸借契約」を締結しておりますが、「無償返還届」は提出していないようです。

《質問》

◆ 今回の相続における、被相続人の土地の評価は6,000万円(100%個人)という評価で問題ないでしょうか。

◆ 今からでも無償返還の届出を出すメリットはありますでしょうか。

提出すべきでしょうか。

出した場合の、今回の相続税の課税関係はどのようになりますでしょうか。

◆ 今後この土地と建物を第三者に売却した場合、法人は建物の譲渡益、個人は土地の譲渡益が課税されると思いますが、借地権については課税される可能性は法人にはありますでしょうか。

◆ その他今回の相続において、これから取りうる最善の方法をご教示いただけますでしょうか。

なお、今回の相続は現時点で財産の額は2億6千万、相続人3名、税額はおよそ4,000万円になっております。