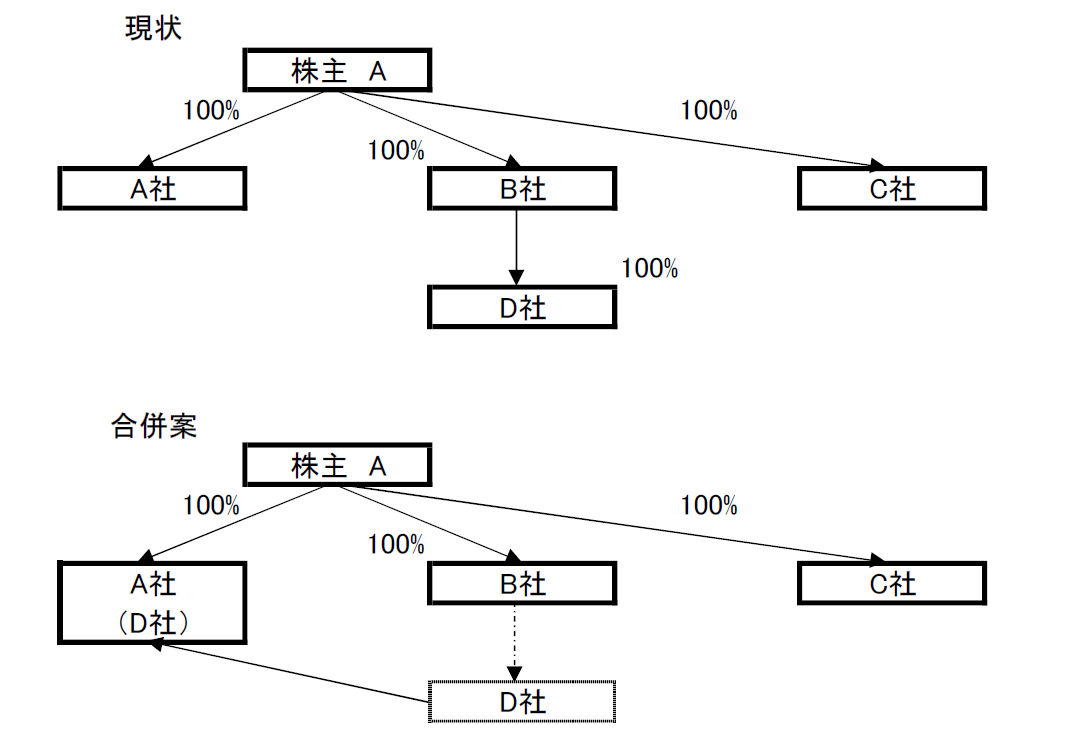

《会社合併の概要》

・株主Aが100%出資する子会社が、A社・B社・C社あります。

・B社が100%出資する子会社D社があります。

・この度、D社をA社が吸収合併したい意向があります。(無対価合併)

《質問》

100%グループ間の無対価合併で、今後も継続的に株式を所有する場合は、適格合併になると認識していましたが、今回の合併は非適格になるのでしょうか?

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《会社合併の概要》

・株主Aが100%出資する子会社が、A社・B社・C社あります。

・B社が100%出資する子会社D社があります。

・この度、D社をA社が吸収合併したい意向があります。(無対価合併)

《質問》

100%グループ間の無対価合併で、今後も継続的に株式を所有する場合は、適格合併になると認識していましたが、今回の合併は非適格になるのでしょうか?

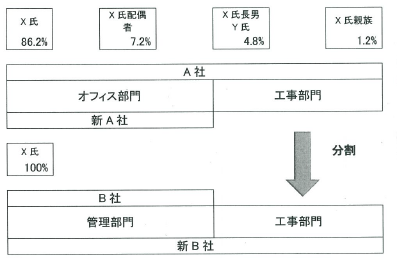

《会社分割の概要》

A社を分割法人とし、B社を分割継承法人としてA社の工事部門をB社に分割型分割します。

A社

株主構成 X氏:86.2% X氏の配偶者:7.2% X氏の長男Y氏:4.8% X氏の親族:1.8%

工事部門を分割後、黄金株を設定し、黄金株をX氏に1株残し、残りの株式全てをY氏へ譲渡を予定しています。

欠損金はありません。含み損資産があるため、相続税評価額は0円です。

工事部門とオフィス部門があります。

B社

株主構成 X氏:100%

工事部門を継承後、黄金株を設定し、黄金株をY氏に1株、残りの株式全てをX氏の次男Z氏へ譲渡を予定しています。

欠損金はありません。将来的にはX氏に退職金を支払うため、相続税評価額は0円となる予定です。

《質問》

〈A社株主へB社株式のみを交付する場合の分割の適格判定について〉

分割に際しA社株主であるX氏らに対価としてB社株式のみを交付する場合、A社・B社ともにX氏とその親族による完全支配関係があり、株式譲渡後もX氏の息子らによる保有が継続するため、“同一の者による完全支配関係が継続することが見込まれている”ため、適格分割型分割になると考えていますが、いかがでしょうか?

《質問》

日本に住んでいるAは、イギリスで土地建物を日本円で4,000万円を支払い取得しました。取得の内容はリースホールド(期間は125年)です。この物件を賃貸することにしましたが、どのように申告をしたらよいのでしょうか。また、将来売却する場合の課税関係はどのようになりますか。

《質問》

この度、当グループで新規に設立された法人A社は「特定新規設立法人」(消法12条の3)に該当しますが、同社の納税義務が免除されない課税期間においても簡易課税制度の適用は認められますか。