《会社分割の概要》

A社を分割法人とし、B社を分割継承法人としてA社の工事部門をB社に分割型分割します。

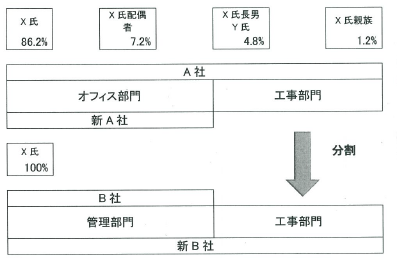

A社

株主構成 X氏:86.2% X氏の配偶者:7.2% X氏の長男Y氏:4.8% X氏の親族:1.8%

工事部門を分割後、黄金株を設定し、黄金株をX氏に1株残し、残りの株式全てをY氏へ譲渡を予定しています。

欠損金はありません。含み損資産があるため、相続税評価額は0円です。

工事部門とオフィス部門があります。

B社

株主構成 X氏:100%

工事部門を継承後、黄金株を設定し、黄金株をY氏に1株、残りの株式全てをX氏の次男Z氏へ譲渡を予定しています。

欠損金はありません。将来的にはX氏に退職金を支払うため、相続税評価額は0円となる予定です。

《質問》

〈A社株主へB社株式のみを交付する場合の分割の適格判定について〉

分割に際しA社株主であるX氏らに対価としてB社株式のみを交付する場合、A社・B社ともにX氏とその親族による完全支配関係があり、株式譲渡後もX氏の息子らによる保有が継続するため、“同一の者による完全支配関係が継続することが見込まれている”ため、適格分割型分割になると考えていますが、いかがでしょうか?

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。