《質問》

市街地農地の宅地造成費についてのご相談です。

市街地に所在する畑と山林について宅地造成費の見積を2社から取ったところ、国税庁の「宅地造成費の金額表」から算出した宅地造成費よりも高い金額の提示がありました。

この見積金額×0.8の金額を、「宅地造成費の金額表」の宅地造成費に代えて控除することは可能でしょうか?

なお、評価対象地は平坦地であり、隣地も普通の住宅です。

また、見積金額には伐採伐根費のほか、撤去運搬費等も含まれています。

仮に「宅地造成費の金額表」の宅地造成費に代えて見積金額を控除することが可能な場合、見積金額全体×0.8を控除可能なのか、そのうちの伐採伐根費×0.8の金額のみ控除可能なのでしょうか。

=======

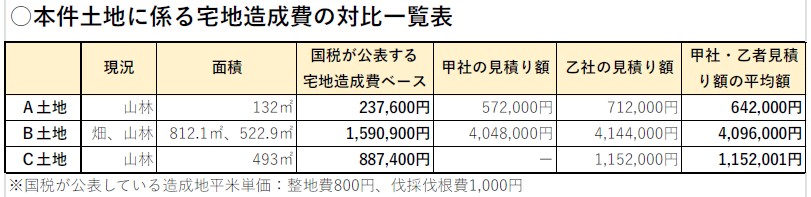

◆ 現在控除している宅地造成費(国税庁が公表する宅地造成費ベース)

・A土地 → 237,600円 (山林132㎡) 竹藪

・B土地 → 1,590,900円 (畑812.1㎡+山林522.9㎡)

・C土地 → 887,400円 (山林493㎡分)

畑は@800円、山林は@1,800円を宅地造成費として計上(整地費800円、伐採伐根費1000円)

=======

宅地造成費の見積り金額

◆ 甲社

・A土地 → 715,000円、×0.8=572,000円(うち伐採伐根費385,000円@2,750、×0.8=308,000円)

・B土地 → 5,060,000円、×0.8=4,048,000円(うち伐採伐根費2,420,000円@1,812、×0.8=1,936,000円)

◆ 乙社

・A土地 → 890,000円、×0.8=712,000円(うち伐採伐根費726,000円@5,500、×0.8=580,800円)

・B土地 → 5,180,000円、×0.8=4,144,000円(うち伐採伐根費3,964,950円@2,970、×0.8=3,171,960円)

・C土地 → 1,440,000円、×0.8=1,152,000円(うち伐採伐根費1,193,060円@2,420、×0.8=954,448円)

“財産評価:業者が見積もった宅地造成費を控除することの可否” の続きを読む