《質問》

甲社の代表であるX氏が亡くなり相続が発生しましたが、法定相続人は全員放棄しているため、相続人がいません。

現在、弁護士が相続財産清算人(※)となって債務等の整理を行っており、最終的に残余財産は国庫に帰属することになるものと考えます。

その過程で、相続財産である土地及び非上場株式の売却を行っています。土地は甲社へ売却し、株式は当該法人の新社長となったY氏が買い取りました。

この場合の譲渡所得の申告及び納税は、どのようになるか教えてください。

・相続開始日 平成29年4月5日

・相続財産管理人選任 平成30年2月23日

・土地の譲渡 令和2年1月1日 3,000万円で甲社へ売却

・株式の譲渡 令和3年1月1日 1,500万円でY氏へ売却

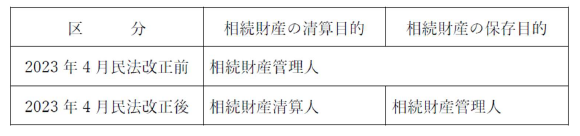

※ 令和5年4月の民法改正で新しく生まれた制度で、それまでは相続財産管理人と呼ばれていました。民法改正前後の両者を比較すると、次表とおりとなります。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。