【税額控除】

1 住宅ローン控除等

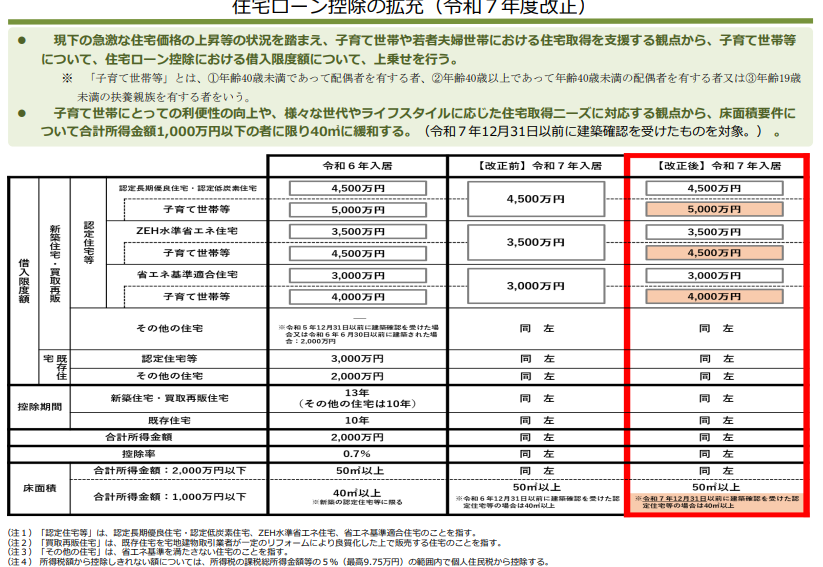

⑴ 概要

下記資料(財務省)のとおりです。

⑵ 借換・繰上返済した場合

控除期間内に借換え、繰上返済しても、借入金のその後の償還期間が10年以上であれば、引き続き住宅ローン控除の適用はあります(措通41-19)。

例)

借換した場合の調整計算

A 借換直前当初借入金残高 1,000万円

B 借換による新たな借入金の額 1,100万円

C 借換による新たな借入金年末残高 1,070万円

A<B の場合の年末残高 ➡ C(1,070万円)×A(1,000万円)/B(1,100万円)

A≧Bの年末残高 ➡ Cの金額

⑶ 床面積基準について

ア 家屋を共有で取得した場合

例

家屋全体78㎡ 夫婦共有 1/2づつ

➡ 家屋全体の床面積合計が50㎡(40㎡)であれば、住宅ローン控除が受けられます(措通41-12⑵)。

イ 店舗兼住宅の場合

例)

店舗部分の床面積 50㎡

居住部分の床面積 70㎡

➡家屋全体の床面積が50㎡(40㎡)以上で、1/2以上が居住用であれば住宅ローン控除が受けられます(措通41-12⑴)。

⑷ 所得要件

令和7年分の合計所得金額は2,000万円を超えていたが、8年分以降は2,000万円以下となる見込み

➡ 令和7年分については住宅ローン控除が受けられませんが、8年分以降は条件を満たしていれば住宅ローン控除の適用を受けられます。その場合、8年分の確定申告で所定の書類を提出する必要があります。

また、控除期間は1年短くなり12年となります。

⑸ 居住用の要件

取得者自身が居住することを要件としていますが(原則住民票等で確認)、取得者が転勤等により単身赴任となり取得した家屋に居住できなくても、家族が入居すれば住宅ローン控除の適用があります(措通41-1の2)。

⑹ 相続による住宅取得と借入金の承継

借入金は相続による債務の承継であり、住宅の取得のための借入金ではないので住宅ローン控除の適用はありません。

⑺ 財産分与による住宅取得

贈与による家屋の取得や、生計を一にする親族等からの取得は住宅ローン控除の対象から除外されています。

しかし、離婚に伴う財産分与による住宅の取得は、贈与による取得ではなく(分与する方に譲渡所得課税)、また、離婚により生計を一にする親族等からの取得にも該当しないことから住宅ローン控除が受けられます。

⑻ 補助金等の受取り

住宅の取得等に際し補助金の交付を受ける場合には、住宅の取得対価の額から補助金等の額を差し引き住宅ローン控除の額を算定します。

また、補助金の交付額決定通知等が届かないなど確定申告時までに交付額が確定しない場合でも、見込み額で住宅ローン控除の金額を算出します。後日確定額が見込み額と異なった際には、遡及して申告額を訂正する修正申告または更正の請求を行います(措通41-26の3)。

⑻ 父所有の住居に子が住宅ローンで増改築する場合

自己所有の住居に対する増改築ではないので住宅ローン控除の適用はありません。

また、リフォーム代を子が負担すると、このリフォーム代が「子から親への贈与」とみなされる可能性があります。

そこで、譲渡や贈与により子の名義としたうえで増改築をすることにより住宅ローン控除の適用を受けることができます。

⑽ 選択替えによる更正の請求

認定住宅の新築等に係る税額控除(最高額65万円 単年)の申告をした場合、その後、住宅ローン控除の方が有利になるとして選択替えの更正の請求をしても、税法の規定に従っていなかった又は計算誤りがあったことではないため請求は認められません。

2 配当控除

⑴ 配当控除の申告漏れ

配当控除は確定申告書への記載が要件とされていないため、更正の請求により是正が可能です。

⑵ 配当控除の割合下表のとおり

次の配当所得は配当控除の対象とはなりません。

① 外国法人から受ける利益の配当

② 確定申告不要とした配当所得

③ 申告分離課税の適用を受ける上場株式等の配当

(単位:%)

| 区分

内容 |

課税総所得金額が1,000万円以下 | 課税総所得金額が1,000万円超 | ||||

| 1,000万円以下の部分 | 1,000万円超の部分 | |||||

| 所得税 | 住民税 | 所得税 | 住民税 | 所得税 | 住民税 | |

| 剰余金の配当等 | 10.0 | 2.8 | 10.0 | 2.8 | 5.0 | 1.4 |

| 証券投資信託の収益の分配(注1.3) | 5.0 | 1.4 | 5.0 | 1.4 | 2.5 | 0.7 |

| 一般外貨建収益の分配(注2.3) | 2.5 | 0.7 | 2.5 | 0.7 | 1.25 | 0.35 |

- 非株式割合と外貨建資産割合いずれも50%以下

- 非株式割合と外貨建資産割合いずれも50%超75%以下が該当

- 非株式割合と外貨建資産割合が75%超のものは配当控除なし

3 外国税額控除

⑴ 税額控除と必要経費算入の選択

外国所得税を納付した時、外国税額控除の適用を受けるのか外国所得税を必要経費に算入するかの選択は、各年毎にその年中に確定した外国所得税全部について行う必要があります(一般的には税額控除をするのが有利となります。)。

⑵ 外国税額控除の適用時期

外国税額控除の適用時期は、原則として外国税額を納付することとなる日(納付すべき租税債務が確定した日)の属する年分です。

納付義務が確定した日

| 申告納税方式 ➡ 申告期限までに提出 ➡ 法定申告期限

➡ 申告期限後に提出 ➡ 申告書提出日 |

| 賦課課税方式 ➡ 賦課決定の通知のあった日 |

| 源泉徴収方式 ➡ 源泉徴収の対象となる所得の支払日 |

⑶ 国外所得が生じた年の翌年に外国所得税の納税義務が確定する場合

例)日本の居住者甲はA国にある土地を売却しましたが、A国所得税は翌年に税務申告するまで確定しない場合

申告方法は次のように行います。

① 土地を売却した年分で譲渡所得の申告を行い、控除余裕額を算出し翌年に繰越します([外国税額控除に関する明細書]の添付を忘れないようにすること)。

➡外国所得税の納付が確定していないので外国税額控除の適用はなし。

② 外国税額が確定した翌年に、繰り越した控除余裕額を使い、外国税額控除を受けることになります。

【財産債務調書等】

1 財産債務調書

⑴ 提出要件

次のいずれかに該当する方は提出しなければなりません。

① その年分の退職所得を除く各種所得の金額の合計額 が 2,000万円を超える場合で、その年の12月31日において、その合計額が3億円 以上の財産又は1億円以上の国外転出特例対象財産 (例:有価証券、未決済信用取引)を有する方

② 申告すべき所得金額、申告の有無に関係なくその年の12月31日において、その合計額が 10億円以上の財産を有する方

⑵ 提出期限

その年の翌年の6月30日

⑶ 記載事項

財産の種類、数量、価額、所在及び債務の金額等

2 国外財産調書

⑴ 提出要件

居住者の方で、その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する方

⑵ 提出期限

その年の翌年の6月30日

⑶ 記載事項

国外財産の種類、数量及び価額 所在等

3 調書提出の有無による効果

次のとおり、調査の際非違が指摘された場合の加算税に影響しますので、該当する方は確実に財産債務について記載し、調書の提出をする必要があります。国外財産調書の提出についても同様の規定となっています。

① 財産債務調書を提出期限内に提出した場合に、財産債務調書に記載がある財産又は債務に関して所得税・相続税の申告漏れが生じたときは、その財産又は債務に係る過少申告加算税等が5%軽減されます。

② 財産債務調書の提出が提出期限内にない場合又は提出期限内に提出された財産債務調書に記載すべき財産又は債務の記載がない場合(重要なものの記載が不十分と認められる場合を含みます。)に、その財産又は債務に関して所得税の申告漏れが生じたときは、その財産又は債務に係る過少申告加算税等が5%加重されます。

【その他】

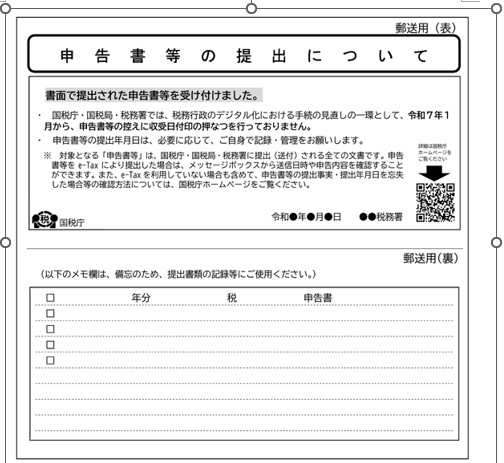

申告書の控えの収受日付印の押なつについて

税務署等は、令和7年1月から書面で提出した確定申告書等の控えに『収受日付印の押なつ』を行わないことになっています。提出者は必要に応じて自身で控えの作成と保管を的確に行う必要がありますが、当分の間の対応として窓口で交付する「リーフレット」に申告書等を収受した日付や税務署を記載したものを希望者に渡すことになっています。郵送で提出する場合には、返信用封筒を同封した場合にも同様に「リーフレット」を返送することになっています(令和6年2月1日付けQ&A参照)

郵送用リーフレットにつきましては、下記参考資料のとおりです。

「申告書等を提出したにもかかわらず、税務署等から、『申告書等が提出されていないのではないか』といった問合せがあった場合などには、納付状況や他の証拠書類を確認しつつ、税理士及び納税者の方からの聴き取りなどを行った上で、そのリーフレットと申告書等の控えなどを確認させていただくことで、原則として、その日に税務署に来署し、申告書等を提出されたものとして取り扱います。」と説明をしていますので、リーフレットは重要です。

なお、『郵送用(裏)』には自身で送付した書類をメモ書きしておく必要があります。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。