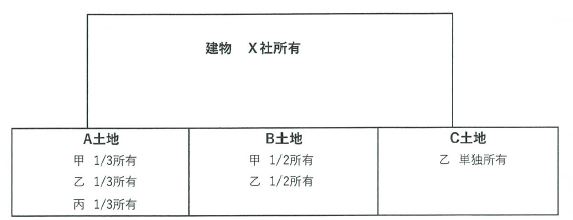

《前提》

・ 建物はX社が所有、他に賃貸している。

・ X社の株主は甲

・ 甲と乙は夫婦、丙はその子供

・ 甲、乙、丙とX社は、賃貸借契約(固定資産税の3倍相当の地代支払い)を締結 「無償返還の届出書」を提出している。

《質問》

① 甲から丙へX社株式を贈与する場合、純資産価額の計算上、計上すべき借地権の価額はどのように計算するのでしょうか。

② 当該贈与後、甲、乙、に相続があり、丙が当該土地を取得する場合の当該土地の評価方法(評価単位含む)を教えてください。

③ 仮に株主が甲と乙の場合、甲、乙から丙へX社株式を贈与する場合、純資産価額の計算上、計上すべき借地権の価額はどのように計算するのでしょうか。