~ 桜友 国税実務問答(第442回)法人税 より ~

【質 問】

当社は、3月決算の青色申告法人です。令和3年度税制改正において、給与等の引上げ及び設備投資を行った場合等の法人税額の特別控除制度のうち中小企業者等が給与等の引上げを行った場合に係る措置が改組され、中小企業者等の雇用者給与等支給額が増加した場合に係る措置(以下「本件特例」といいます。)が整備されたと聞きました。

当社の国内雇用者への給与等の支給額等の状況は以下のとおりですが、令和4年3月期において、本件特例の適用を受けることができるでしょうか。

また、適用を受けることができる場合に、法人税額から控除できる金額はいくらになりますか。

なお、当社は、本件特例の適用対象となる中小企業者等に該当し、当期の調整前法人税額は1,500千円です。

《当社の事業年度》

令和4年3月期(以下「当期」といいます。):自令和3年4月1日至令和4年3月31日

令和3年3月期(以下「前期」といいます。):自令和2年4月1日至令和3年3月31日

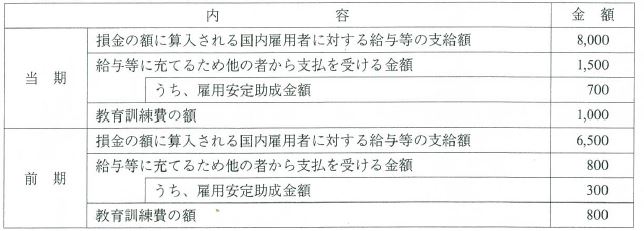

《国内雇用者への給与等の支給額等の状況》 (単位:千円)

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。