令和7年分の確定申告に当たっての留意事項を4回にわたり掲載させていただきます。第1回は改正税法関係です。

【7年分の主な改正事項】

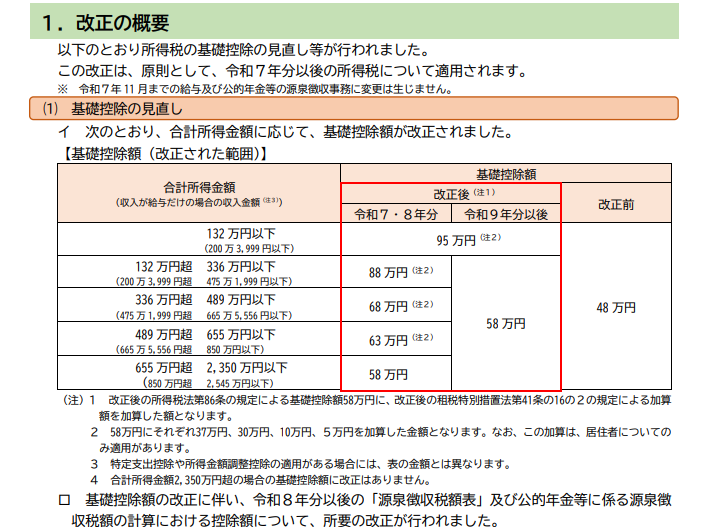

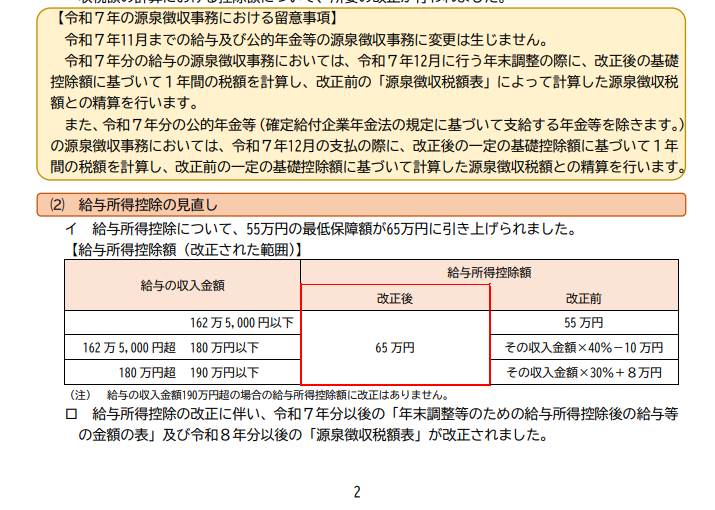

1 基礎控除、給与所得控除(下記別添資料P2参照)

| 所得税 | 住民税 | |

| 基礎控除 | 48万円⇒95万円・88万円・68万円・63万円・58万円 | 43万円 (変更なし) |

| 給与所得控除 | 55万円⇒65万円(162.5万円以下) | |

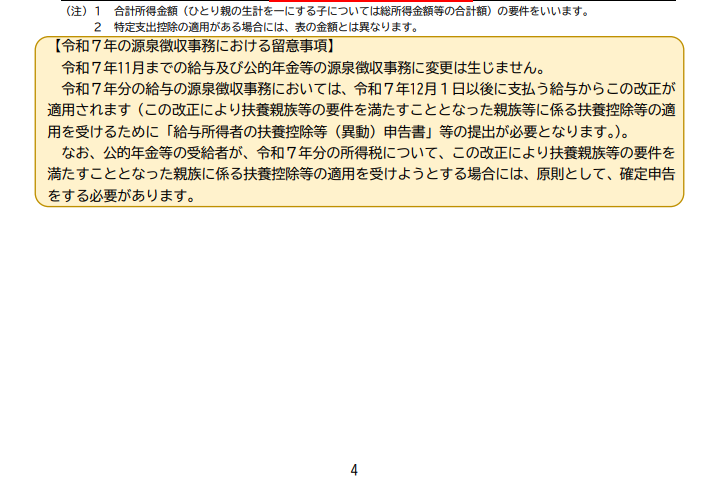

2 各所得控除等の所得要件等の改正(下記別添資料P4参照)

| 項目 | 改正前 | 改正後 |

| 雑損控除(資産を有する親族の総所得金額等) | 48万円以下 | 58万円以下 |

| ひとり親控除(子の総所得金額等) | 48万円以下 | 58万円以下 |

| 勤労学生控除(合計所得金額) | 75万円以下 | 85万円以下 |

| 同一生計配偶者(合計所得金額) | 48万円以下 | 58万円以下 |

| 扶養親族(合計所得金額) | 48万円以下 | 58万円以下 |

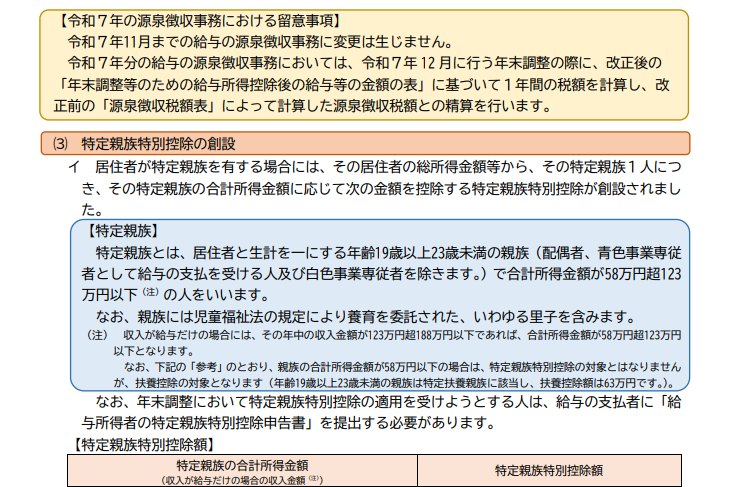

3 特定親族特別控除の創設(下記別添資料P3参照)

| 扶養される方の合計所得金額 | 所得税 | 住民税 | 給与年収 | |||

| 改正前 | 改正後 | 改正前 | 改正後 | |||

| 扶養控除 | 48万円以下 | 63万円 | 63万円 | 45万円 | 45万円 | 103万円以下 |

| 48万円超58万円以下 | 123万円以下 | |||||

| 特定親族特別控除 | 58万円超85万円以下 | 0円 | 63万円 | 0円 | 45万円 | 150万円以下 |

| 85万円超90万円以下 | 61万円 | 155万円以下 | ||||

| 90万円超95万円以下 | 51万円 | 160万円以下 | ||||

| 95万円超100万円以下 | 41万円 | 41万円 | 165万円以下 | |||

| 100万円超105万円以下 | 31万円 | 31万円 | 170万円以下 | |||

| 105万円超110万円以下 | 21万円 | 21万円 | 175万円以下 | |||

| 110万円超115万円以下 | 11万円 | 11万円 | 180万円以下 | |||

| 115万円超120万円以下 | 6万円 | 6万円 | 185万円以下 | |||

| 120万円超123万円以下 | 3万円 | 3万円 | 188万円以下 | |||

4 所得者の課税、扶養親族の判定

| 令和6年分 | 令和7年分 | ||

| 所得税 | 本人の課税 | 103万円 (給与所得控除)(基礎控除) 55万円 + 48万円 = 103万円 |

160万円 (給与所得控除)(基礎控除) 65万円 + 95万円=160万円 |

| 扶養の判定 | 103万円 (給与所得控除)(所得要件) 55万円 + 48万円=103万円 |

123万円 (給与所得控除)(所得要件) 65万円 + 58万円=123万円 |

|

| 住民税 | 本人の課税 | 98万円(100万円) (給与所得控除)(基礎控除) 55万円 + 43万円=98万円 (非課税措置により100万円) |

108万円(110万円) (給与所得控除) (基礎控除) 65万円 + 43万円=108万円 (非課税措置により110万円) |

| 扶養の判定 | 103万円 (給与所得控除)(所得要件) 55万円 + 48万円=103万円 |

123万円 (給与所得控除)(所得要件) 65万円 + 58万円=123万円 |

|

5 家内労働者等の所得計算特例

| 改正前 | 改正後 | |

| 必要経費の最低保証額 | 55万円 | 65万円 |

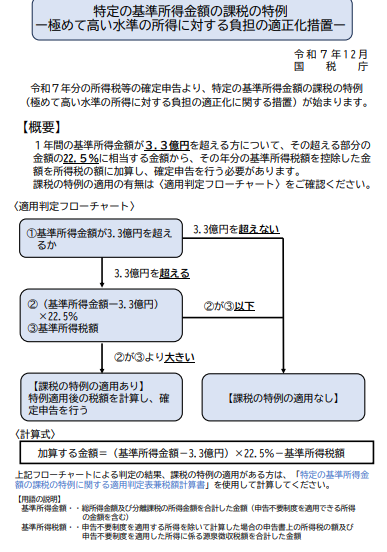

6 特定の基準所得金額の課税の特例

(極めて高い水準の所得に対する負担の適正化措置)

下記別添資料参照

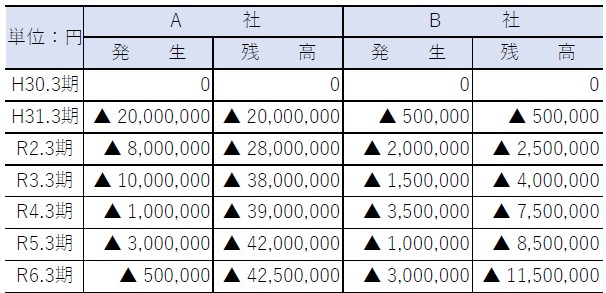

6 A社の令和7年3月期における欠損金控除前の所得金額は、40,000,000円である。

6 A社の令和7年3月期における欠損金控除前の所得金額は、40,000,000円である。