【給与所得】

1 所得金額調整控除

次の要件に該当する場合、給与所得から一定額が控除されます。

⑴ 給与等の収入金額が850万円を超える給与所得者で、次のいずれかに該当する方

① 本人が特別障害者に該当

② 23歳未満の扶養親族がいる(注1)(注2)

③ 特別障害者である同一生計配偶者または扶養親族がいる(注1)(注2)

(注1) 同一生計内のいずれか一方の所得者に適用するという条件はありません。 同じ世帯に給与所得者が複数いる場合、要件に該当すれば、いずれの方も所得金額調整控除の適用があります(措通41の3の3-1)。

(注2) 扶養親族が対象ですので、扶養控除適用の有無に関係ありません。したがって、16歳未満の扶養親族でも控除の対象となります。

⑵ 給与所得と公的年金所得双方を有する方

給与等の金額と公的年金等に係る雑所得の両方の収入があり、その金額の合計額が10万円を超える場合、10万円を限度として控除されます。

2 ストックオプション等

⑴ 役員、使用人がストックオプション(非適格)の権利行使、その後譲渡をした場合の課税関係は次のようになります。

〔ストックオプションの流れ〕

| 権利付与① ➡ 権利行使制限期間 ➡ 権利行使② ➡ 売却・譲渡③ |

例)

① 1株当たり100ドルで権利付与された ➡ 100ドル支払えば1株を取得できるという権利を単に付与されただけなので課税はなし。

② 1株当たり150ドルの時に100ドルを払い込み権利行使した ➡ 150ドルと100ドルとの差額が経済的利益として給与所得課税となる。

③ 1株210ドルの時株式を譲渡した。 ➡ 210ドルと150ドル(権利行使価額)の差額が株式譲渡所得として課税される。

※ 通常は権利行使と株式譲渡は同時に行われることが多い。

| 税制非適格 | 税制適格(注) | ||

| 権利行使時 | 所得区分 | 給与所得 | 課税なし |

| 所得金額 | 行使時時価-行使価格 | ||

| 譲渡時 | 所得区分 | 株式等譲渡所得等 | 株式等譲渡所得等 |

| 所得金額 | 譲渡価額―行使時時価 | 譲渡価額―払込価額 | |

⑵ RS、RSU

| 権利付与① ➡ 制限期間 ➡ 制限解除② ➡ 譲渡③ |

例)

① 1年経過後に毎年10株ずつ制限期間が解除されるという条件で権利付与➡課税なし

② 1年経過し無償で10株を取得した➡10株分の時価で給与所得課税

③ 10株の株を売却➡売却された価格と給与所得課税された価格との差額に対して株式譲渡所得課税

(注) 税制適格ストックオプションは、国内法人から付与され一定の要件を満たす必要がありますので、外国親会社から日本子会社の従業員等に付与されたストックオプションは税制適格とはなりません(措法29の2①)。

※ 日本の子会社、日本支店の役員・従業員が外国親会社から株式等の経済的利益の供与を受けた場合には、経済的利益について子会社等は税務署へ支払調書の提出義務があります。

【譲渡所得】

1 金地金の売却については、譲渡所得(総合)となります。

譲渡収入金額-(取得費+譲渡費用)-特別控除(50万円)=所得金額

所有期間5年超の場合、所得金額×1/2が他の所得と合算されます。

1回に受けとる譲渡収入金額が200万円超の場合、取扱業者は支払調書を税務署に提出することになっています。

なお、金投資口座の利益については、譲渡所得ではなく預貯金の利子同様源泉分離課税(所得税等15.315%+住民税5%)となります。

2 消費税の課税事業者が店舗や機械等を譲渡した場合、譲渡所得の金額の計算は、事業所得等に係る経理方式と同一の経理方式により計算をします。

| 事業者の態様 | 経理方式 |

| 税込経理方式を採用している事業者 | 税込金額で収入金額、取得費、譲渡費用を計算 |

| 税抜経理方式を採用している事業者 | 税抜価額で収入金額、取得費、譲渡費用を計算 |

| 免税事業者、非事業者 | 税込金額で収入金額、取得費、譲渡費用を計算 |

【退職所得】

退職所得については、所得税と住民税とで取扱いが異なるので注意が必要です。

<所得税>

勤務先に対し「退職所得の受給に関する申告書」を提出し、他の所得とは区分し分離課税により税額計算をし、支払先が源泉徴収を行います。

分離課税ですが、合計所得金額に含めることになっていますので、扶養控除等の判定では注意を要します。

また、総所得金額が少なく医療費控除等所得控除が差し引けない場合や住宅ローン控除等が引ききれない場合、さらに純損失の繰越控除は退職所得の金額から差し引けますので、確定申告し還付等を受けることができます。

例)

給与所得 200万円

退職所得 1,000万円

所得控除 300万円

住宅ローン控除 10万円

例題の場合、総所得金額 200-300=▲100(控除しきれなかった金額)⇒退職所得 1,000-100=900万円

さらに退職所得に係る税額から住宅ローン控除を差し引きます。

<住民税>

所得税で源泉徴収される退職手当については、住民税も特別徴収されます。ただし、所得税とは異なり、総所得金額から控除しきれない所得控除や税額控除を退職所得から控除したり、損益通算や純損失の繰越控除はできません。特別徴収で課税関係が終了してしまいます。

また、住民税では退職所得を合計所得金額に含めません。

【所得控除】

1 医療費控除

⑴ 「生計を一にする親族」の医療費

医療費は自身に係る医療費だけでなく、生計を一にする配偶者や親族に係る医療費を支払った場合も、家族の分も含め控除対象となります。

例えば、親が死亡し、入院中の医療費を子が支払った場合、子と親が死亡時生計を一にしていれば、子の医療費控除の対象となります(所基通73-1)。

また、入院費は親(被相続人)の債務で現に存するものですので、相続税の債務控除の対象にもなります。

⑵ 医療費控除から差し引く補填金

ア 健康保険から支給される出産手当金(産前産後の休暇を取り給与の支給がな かった場合の手当金)、傷病手当金(病気休業中に事業主から十分な報酬が受けられない場合に支給)は「補填金」に該当しませんので医療費から控除する必要はありません。

なお、各手当金は非課税所得で課税は行われません。

イ 入院給付金の支給については医療費から控除する「補填金」となりますが、支払った入院費以上の保険金が支払われても、他の医療費から控除する必要はありません(国税庁H/P質疑応答事例 「支払った医療費を超える補填金」)。

なお、医療費を補填した残額は非課税所得です(所令30一)。

例) ケガの治療入院費 50万円

歯の治療費 30万円

生命保険会社からの入院給付金 70万円

医療費の計算 50万円-70万円=▲20万円(非課税)

30万円 医療費控除の対象

ウ 死亡したこと、重度障害の状態になったこと(例えばがん宣告を受けたことによる保険金)に起因して支払いを受ける保険金等については医療費控除から差し引く必要はありません(所基通73-9)。

⑶ 医療費の範囲

医療費控除の対象となるものとならないものは次表のとおりです(国税庁H/P タックスアンサー1120、1112他参照)。

| 控除の対象に含まれるもの(例示) | 控除の対象に含まれないもの(例示) |

| 次のような費用も医師による診療の対価です ・視力回復レーザー(レーシック)手術 ・インプラントによる歯科治療費 ・白内障手術費用 医師等による診療等を受けるために直接必要なもので、次のような費用 ・通院費、医師等の送迎費 ・入院の対価として支払う部屋代や食事代 ・医療用器具の購入や賃借のための費用 ・義手、義足、松葉づえ、義歯や補聴器等の購入の費用(注) ・身体障害者福祉法などの規定により、都道府県や市町村に納付する費用のうち、医師等の診療費用等に当たるもの ・6か月以上寝たきりの人のおむつ代で、その人の治療をしている医師が発行した証明書(おむつ使用証明書)のあるもの ・介護保険等制度で提供される一定の施設・居宅サービスの対価 |

・容姿を美化し、容ぼうを変えるなどの目的で行った整形手術の費用 ・健康診断の費用 ・タクシー代(電車やバスなどの公共交通機関が利用できない場合は控除対象となります。) ・自家用車で通院する場合のガソリン代や駐車料金 ・治療を受けるために直接必要としない、近視、遠視のための眼鏡、補聴器等の購入費用 |

(注)補聴器の購入費用に係る医療費控除の取扱いについて 平成30年4月16日付 個人課税課情報 参照

2 社会保険料控除・小規模企業共済等掛金控除

⑴ 控除対象となる「支払者」の範囲

ア 社会保険料控除は所得者自身に係る保険料だけでなく、生計を一にする配偶者や親族が負担すべき社会保険料を支払った場合にも、控除対象となります。

例えば、妻の後期高齢者医療保険料を夫の口座から振替で支払うことを選択することができるため、夫の口座から差し引かれた(支払った)医療保険料は夫の社会保険料控除の対象になります。

妻の年金から差し引かれた介護保険料や後期高齢者医療保険料は、妻が支払った保険料なので、夫の社会保険料控除の対象とはなりません。

イ 小規模企業共済等掛金控除は契約者自身が掛金を支払った場合に控除することができることになっています。したがって、妻名義のiDeCoの掛金を夫が支払った場合は夫の小規模企業共済等掛金控除の対象とはなりません。

⑵ 対象となる年分

過去の年分に係る国民年金の未払分を支払った場合、支払った年分の社会保険料控除の対象となります。

また、国民年金の一括前納の場合には、前納した年分の控除とするか、各年分に対応させ控除するかの選択をすることができます。ただし、一度選択した方法を変更する更正の請求はできません(所基通74・75-2)。

3 ひとり親控除・寡婦控除

⑴ ひとり親控除

ひとり親控除は、現に婚姻していない、または配偶者の生死があきらかでない次の条件を満たす方が控除を受けられます。

①総所得金額等の合計額が58万円以下の同一生計の子がいる

②合計所得金額が500万円以下

③住民票に事実婚である旨の記載がされていない

したがって、婚姻歴がなくても上記の要件を満たせばひとり親控除は受けられます。

⑵ 寡婦控除

寡婦控除は次の条件を満たす方が控除を受けられます。

①夫と死別、離婚(扶養親族を有す)、夫が生死不明

②合計所得金額が500万円以下の所得

③住民票に事実婚である旨の記載がされていないことが条件です

死別の場合、扶養親族の有無、年齢は関係ありません。

男性での適用はありません。

[寡婦控除を失念しやすいケース]

〇 夫と死別し、妻が賃貸不動産を相続したような場合

〇 これまで500万円超の所得があったが、大規模修繕の結果、500万円以下となった場合

〇 離婚の場合、扶養親族を有していれば(扶養親族は子に限りません、父・母でも可)、控除を受けることができます。

4 配偶者控除・配偶者特別控除・扶養控除

⑴ 再婚した妻に前夫との間に子供(連れ子)がいる場合の扶養控除

配偶者の子は一親等姻族になりますので、生計を一にする等の要件を満たせば、扶養親族として控除することができます。

⑵ 内縁の妻とその間に生まれた子の扶養控除

内縁の妻は、親族に該当しないことから配偶者控除の適用を受けることはできません。内縁の妻との子も法律上親族とはなりませんので、扶養親族とはなりません。

しかし、父親が認知をすれば、子の地位を取得するので扶養控除の対象となります。

⑶ 離婚後別居している子へ養育費を送金している場合の扶養控除

同居していなくても養育費の支給を扶養義務の履行として、子の成人に達するまでなど一定の年齢に限って支給するような場合には、生計を一にしていると判断し別居している子も扶養控除の対象とすることができます。

ただし、離婚した妻が扶養控除の適用を受けることもできます。いずれか一方についてしか扶養控除は認められません(国税庁H/P質疑応答事例「生計を一にするかどうかの判定(養育費の負担)」参照)。

⑷ 扶養控除の所属の変更

扶養される方が、複数の所得者(例えば夫婦共働き)の扶養親族に該当する場合、誰が扶養控除の適用を受けるかは、

①予定納税の減額申請書

②扶養控除等申告書等

③確定申告書

に記載されたところによります。

しかし、一旦申告書等により所属が定められた後でも改めて申告書等提出することにより変更することはできますが、更正の請求や修正申告での変更はできませんので、事実上所属の変更は確定申告が最終となります。

例)

夫が子を扶養親族とする「扶養控除等申告書」を提出し、年末調整を行った。

その後 夫は多額の医療費が生じたため、夫が子を扶養親族から除外する確定申告書を提出し、妻が子を扶養控除の対象とする確定申告書を提出することにより所属の変更をすることができます(所令219、所基通85-2、国税庁H/Pタックスアンサー1181参照)。

⑸ 国外居住親族が扶養控除を受けるための必要書類

非居住者である親族に係る扶養控除の適用を受ける場合、次の書類を提出する必要があります。

| 親族の年齢等区分 | 必要書類 | 申告書の番号「国外居住」欄 2表 | |

| 16歳以上30歳未満70歳以上 | 親族関係書類、送金関係書類 | ① | |

| 30歳以上70歳未満 | 留学により非居住者となる | 親族関係書類、留学ビザ等書類、送金関係書類 | ② |

| 障害者 | 親族関係書類、送金関係書類 | ③ | |

| 年間38万円以上の生活費等の送金あり | 親族関係書類、38万円送金書類 | ④ | |

5 寄付金控除

⑴ ふるさと納税の算出方法と上限額

① 国税分 寄付金-2,000円)×5.105~45.945%

② 地方税(通常分) (寄付金-2,000円)×10%

③ 地方税(特例分) (寄付金-2,000円)×下表のとおり

| 住民税の課税総所得金額 (人的控除差調整額控除後) |

割合 |

| 195万円以下 | 84.895/100 |

| 330万円以下 | 79.79/100 |

| 695万円以下 | 69.58/100 |

| 900万円以下 | 66.517/100 |

| 1800万円以下 | 56.307/100 |

| 4000万円以下 | 49.16/100 |

| 4000万円超 | 44.055/100 |

例題

課税所得500万円の人が、静岡県浜松市に102,000円寄付した

①国税分 102,000円―2,000円 ×20.42% =20,420円

②住民税(通常分)(102,000-2,000)×10% =10,000円

③住民税(特例分)(102,000-2,000)×69.58%=69,580

100%

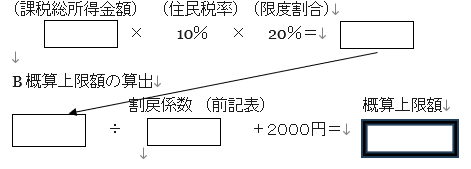

納税概算上限額の算出方法

A 所得割20%の算出

例題の概算上限額は

500万円 × 10% × 20% = 100,000

100,000 ÷ 69.58% ∔ 2,000 ≒ 145,000

(概算上限額)

⑵ 相続財産を市に寄付のふるさと納税

相続で取得した預貯金を相続税の申告期限までに地方公共団体に寄付した場合、相続財産を(国や)地方公共団体へ相続財産を寄付した場合には相続税の非課税規定の適用があり、さらに相続人の所得税寄付金控除(ふるさと納税)の対象となります。

6 基礎控除等改正税法の適用

令和7年度税制改正による基礎控除の見直しは、令和7年 12 月1日から施行することとされていますから、 同年 11 月 30 日以前に準確定申告書を提出している場合旧法の適用となっています。令和7年 11 月 30 日以前に準確定申告書を提出した場合には、更正の請求を行うことにより基礎控除の見直しの適用を受けることができます。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。