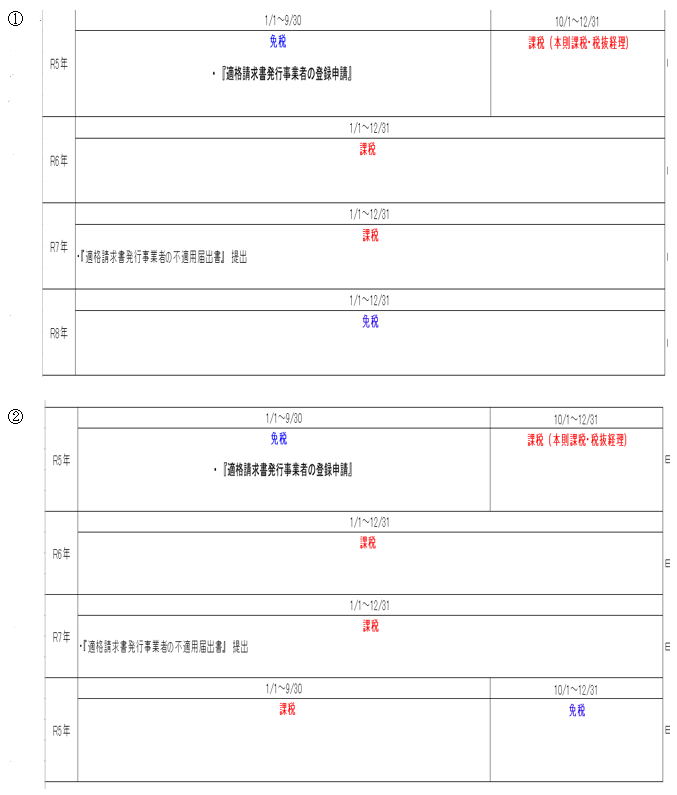

《前提条件》

・8月決算の会社(不動産貸付業、トランクルーム貸付業)

・もともと課税事業者で、インボイスの登録済です。

・令和4年8月期・・・課税売上高1,000万円超

・令和5年8月期・・・課税売上高1,000万円以下

・それ以降も課税売上は1,000万円以下の見込み

《質問》

令和6年8月期が始まるにあたり、今月中に簡易課税を選択するか検討中です。

令和6年8月期は、インボイスに関係なく課税事業者であるため簡易課税を選択すれば簡易課税になるかと思います。

令和7年8月期は、課税売上高が1,000万円以下のため2割特例の適用が可能でしょうか?

簡易課税を選択していれば、2割特例か簡易課税のどちらかになる、という考えで合っていますか?