《前提条件》

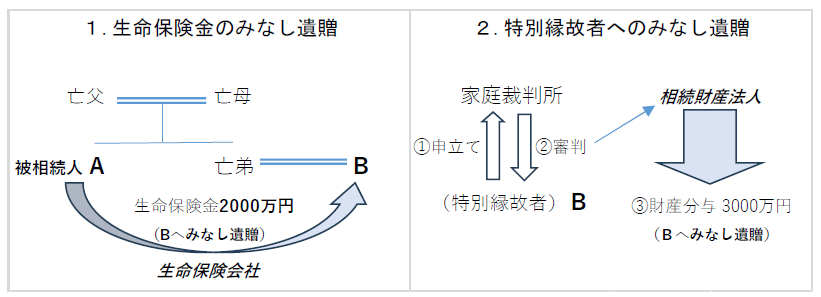

・2024/6に被相続人Aの相続が発生、Aには法定相続人はいない。

・被相続人Aが契約者であり、かつ被保険者として契約された生命保険金2,000万円を亡弟の妻Bが受取人として取得した。

・この生命保険金(2,000万円)以外にAの相続財産については、Bが特別縁故者として財産分与を申し立てしているところであるが、相続税の法定申告期限まてには特別縁故者の審判は確定しない見通しである。

・この場合、Bは生命保険金の受取人(受遺者)としての立場と、その他の相続財産の受取人(特別縁故者)としての立場に該当しそうであるが、それぞれの立場により相続税の法定申告期限が異なるのか?

《質問》

・申告方法を誤ると、延滞税や加算税の発生などがリスクとなるかと思われますので、相続税の申告期限及び手続等について確認したい。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。