《質問》

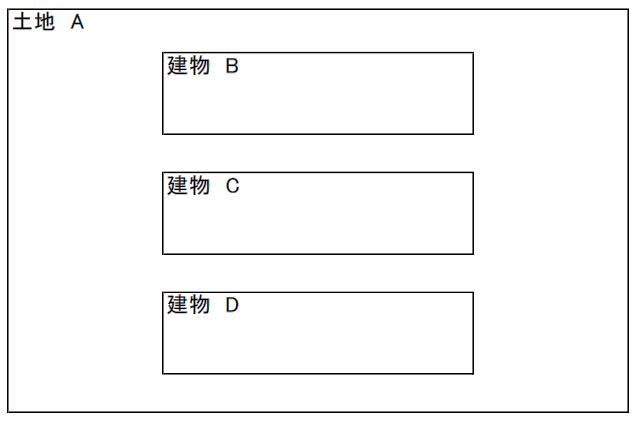

下図のとおり、土地Aに建物B,C,Dがあり、それらの建物を甲法人(又は同一の個人)が一括して賃借し、それを更にそれぞれ第三者に賃貸(また貸し)している場合の土地の評価について

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

下図のとおり、土地Aに建物B,C,Dがあり、それらの建物を甲法人(又は同一の個人)が一括して賃借し、それを更にそれぞれ第三者に賃貸(また貸し)している場合の土地の評価について

《質問》

税務署職員が法人事務所等へ事前通知もなく来る税務調査がありますが、違法ではないのでしょうか。

御存知のように税務署の定期異動は7月10日付けで全国一斉に行われます。そして、お盆休み明けから、9月、10月、概ね11月一杯くらいは税務調査の最盛期と言われています。

現在の税務調査は9割以上が「事前通知」という国税通則法上の手続きを経て始まります。今回は当局が行う「調査選定」等について、法的観点及び傾向等を検証していきたいと思います。

《質問》

被相続人A 相続人Bがいました。

相続開始平成31年4月4日

(相続人はB一人です)

相続財産約3億円

その後Bが平成31年4月19日死亡しました。

被相続人Bの相続人C、D、Eら3名が被相続人Aの財産をAの財産名義のまま、Aの相続税申告期限までに公益法人等に寄附をしました。

この場合、寄附された財産は

① 被相続人Aの相続税の課税価格に算入しない

② 被相続人Bの相続税の課税価格に算入しない

③ 被相続人A、被相続人Bの相続財産に影響はない

のいずれでしょうか。

寄附されたのはB死亡後なので、Aから相続を受けたBの相続財産から寄附がなされたものとして②と考えますが、正しいでしょうか。

2 上記の場合に、被相続人Aの相続税(約1億円です)を被相続人Bの相続税申告(算出相続税額約4千万円です)において債務控除できると考えますが、正しいでしょうか。

(申告期限までに債務が確定しており、確実な債務。相次相続控除がありますが、相次相続控除は強制適用なので、債務控除とは条文上も別枠で関係がないので)

《質問》

税務署から顧客に対する税務調査連絡が、いきなり入りました。改めて注意すべきこと等を教えてください。

御存知のように税務署の定期異動は7月10日付けで全国一斉に行われます。そして、お盆休み明けから、9月、10月、概ね11月一杯くらいは税務調査の最盛期と言われています。

現在の税務調査は9割以上が「事前通知」という国税通則法上の手続きを経て始まります。そこで今回は「調査着手」について、法的観点から現実的な対応等を考えていきたいと思います。

《質問》

最近、外注費と給与の区別についての質問がいくつか寄せられています。

消費税基本通達1-1-1の「個人事業者と給与所得者の区分」が基本となりますが、それ以外の判断基準も含めてまとめてみましたので参考にしてください。

《前提》

平成29年5月期以降、事前確定届出給与を支給することに伴い、役員給与の月額は従前の1,750,000円から200,000円と大幅に減額となっています。

定期同額給与(年間2,400,000円)と事前確定届出給与(年間18,600,000円)を合算すれば、報酬額に変更はありません。

《質問》

(1)役員退職慰労金支給規定に明記すれば、在職期間における報酬月額の平均を最終報酬月額のかわりに使用しても問題はないですか。

(2)事前確定届出給与を、報酬月額に含めることは可能ですか。

各事業年度の定期同額給与と事前確定届出給与を合算し、12で割った金額を最終報酬月額とする事は認められるでしょうか。

定期同額給与200,000円×12ヶ月+事前確定給与18,600,000円=21,000,000円

年間役員給与21,000,000円/12ヶ月=1,750,000円

よって、1,750,000円をベースに勤続年数と功績倍率を加味して算定。

(3)退職直前の3年間について、役員給与を大幅に下げた場合(200,000円)、それまで233ヶ月の間報酬月額1,750,000円であること、退職直前に大幅に引き下げたという特段の事情を総合勘案して、下げる直前の報酬月額(1,750,000円)を最終報酬月額として算定することは可能でしょうか。

《質問》

父が亡くなりました。父の相続人は私たち兄弟3人です。遺産分割協議はまだ行っていませんが、土地建物については、法定相続分どおりの共同相続登記の申請を私が行い、このたび登記が完了しました。

今後、遺産分割協議が整い、私たち3人が1/3づつ共同相続している土地建物の持分が変更になった場合は、遺産分割のやり直しとして、贈与税が課税されるのでしょうか。

なお、父の遺産額は相続税の基礎控除以下であったので、相続税の申告は行っていません。

《質問》

被相続人の居住用に供されていた家屋と土地を売却した際の特例(措置法35③)の適用にあたり、「耐震基準適合証明書又は建設住宅性能評価書の写し」の添付が条件となっています。従前市役所から住宅耐震改修証明書を受領していますが、代替書類として認められますか。

《前提》

・相続 平成30年4月 父死亡 平成31年1月 母死亡

・父相続の相続人:母、長男、次男

・母相続の相続人:長男、次男

・父相続の遺産分割協議書がまとまる前に、母死亡

・母は生前認知の能力に問題があったため、長男が成年後見人になる手続きの最中であった。

《質問》

上記の場合、相続税法27条2項には、一次相続における母の相続税申告期限は、母が亡くなった日から10月以内に延長されると規定されておりますが、母の相続権を相続することになる長男と次男の一次相続の申告期限は延長されるのでしょうか。(母が亡くなってから10月以内)

それとも、当初の申告期限になるのでしょうか。

《質問》

当社は、資本金1,000万円、1年決算法人として設立しましたので、消費税の納税義務は消費税法12条の2《新設法人の納税義務の免除の特例》の規定により、「基準期間」のない1期目及び2期目についても消費税の納税義務は免除されておりません。

ところで、設立にあたっては、【消費税の新設法人に該当する旨の届出書】を早々に所轄税務署長に届け出るよう顧問税理士から言われておりましたが、日頃から税務情報の収集に余念のない当社の真面目な経理担当者から「たしか国税庁のHPに法人税法の規定により提出する『法人設立届出書』に消費税の新設法人に該当する旨及び所定の記載事項を記載して提出した場合には、消費税の『届出書』は不要となってましたけど‥」という説明を受けていたこともあって、消費税の届出書は提出せずに、課税事業者として1期目、2期目とも期限までに消費税の申告をいたしました。

この度(3期目に)、念願の自社工場を立ち上げましたので、消費税の還付申告書を提出しましたが所轄署から「御社の1期目の課税売上高は年1,000万円以下であるため、課税事業者に該当しない」旨の連絡を受けました(⇒還付申告は受け付けられないとのこと!)。

当社としては1期目から課税事業者としてキッチリと申告を続けてきたにも関わらず何故このような取扱いを受けなければならないのか納得がいきません。ご教示願います。