《質問》

青色申告者である個人事業者が、事業所得の金額が発生しないため(純損失または「ゼロ」となる等)、申告をしなかったり、連年期限後申告となった場合、青色申告の承認の取消事由に該当しますか。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

青色申告者である個人事業者が、事業所得の金額が発生しないため(純損失または「ゼロ」となる等)、申告をしなかったり、連年期限後申告となった場合、青色申告の承認の取消事由に該当しますか。

《質問》

夫Aが死亡しました。配偶者Bが生命保険契約に基づく年金の受取人となっていますので今後年金を受領することになります。相続税・所得税の課税関係はどのようになりますか。

契約内容は次のとおりです。

契約者(保険料負担者)A

被保険者A

年金受取人B

年金支払期間 10年5月間 月額 12万円 年金受取総額 1500万円

《質問》

個人Aは、コインランドリー業務を営んでいましたが、業績が伸びないので本年6月に廃業し、9月からは土地を利用した駐車場業務を開始することを考えています。6月までは青色申告で正規の簿記の原則にしたがって経理してきました。今後は貸付規模も小さく簡易簿記での記帳となります。

今年度の青色申告特別控除の金額は65万円の控除ができますか(電子申告を予定しています。)。

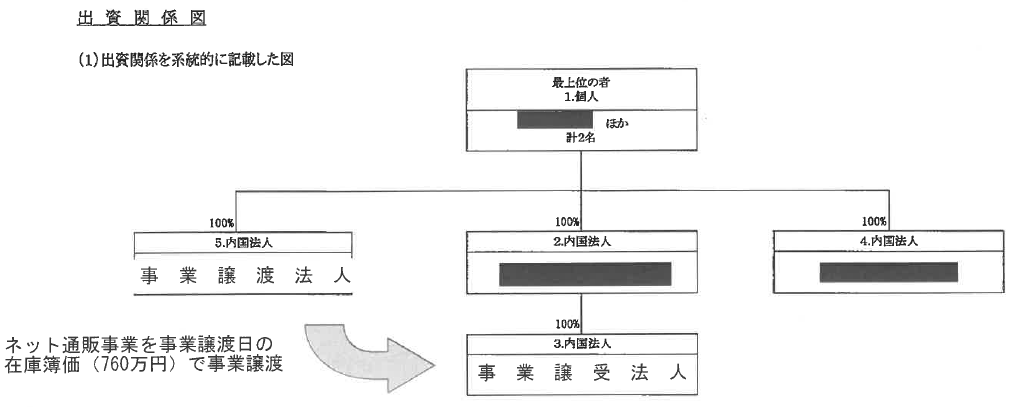

《前提》

・下記「出資関係図」のとおり、グループ内でネット通販事業を事業譲渡します。

・譲渡対価は「事業譲渡日の在庫相当額(760 万円)を基準とし、別途協議する」となっています。

・従業員は正社員2 名、パート2 名いますが、全員事業譲受会社に引き継がれます。

・事業譲渡のタイミングでは退職金は支払わず、事業譲受会社を退社時に事業譲渡会社の勤務分も含めて退職金を支給します。

・事業譲渡時点の退職金相当額は合計300 万円ですが、事業譲渡会社では今まで退職給付引当金は計上していません。

《確認事項》

この退職給付債務の課税関係について、事業譲渡会社、事業譲受会社、従業員の視点から以下の整理で問題ないでしょうか。

<事業譲渡会社>

(会計税務仕訳)

① 退職金 300 万円 / 未払金 300 万円 ← 退職金300 万円が損金計上

② 商 品 760 万円 / 他勘定振替 760 万円 ← 他勘定振替760 万円が益金計上

③ 未払金 300 万円 / 商品 760 万円(課税売上)

普通預金 460 万円 /

※ 他勘定振替760 万円△退職300 万円 = 460 万円が事業譲渡による所得

<事業譲受会社>

(会計税務仕訳)

商 品 760 万円(課税仕入) / 退職給付引当金 300 万円

/ 普通預金 460 万円

※ 退職給付引当金は、引継ぎ従業員の退職の都度取崩し、益金計上

<従業員>

事業譲受会社を退職時に事業譲渡会社の勤務分も含めて退職金を受領し全て退職所得。

退職所得控除は事業譲渡会社、事業譲受会社の2社分の勤務期間を合算し計算。

《質問》

A社は、自動車部品の加工を行う社長一族が株式を100%保有する同族会社ですが、業態は製品の加工売上高が15%前後で社長一族が株式を100%保有し、社長及び役員がA社と同一のB社への人材の派遣業務を主たる事業として行ってきました。

この度A社およびB社の賃金の締切日であります、10月20日付でA社の派遣社員全員をB社に転籍させることになりました。よってA社には社員2名と役員が残り、従前の事業を継続していくことになりました。

①A社は就業規則による退職金規定があり、勤続3年を経過した社員は、毎年4月1日に会社指定の委託保険制度に加入し、委託保険制度を利用した積立により社員の退職時には、当該保険の退職社員分を解約して、返戻金全額を退職金として退職社員に支給しています。

上記の通り、A社の派遣社員全員をB社に転籍させることになりましたが、生命保険会社に積立てありました保険契約をB社に保険契約の移動をしました。保険契約の解約返戻金相当額は、A社の貸借対照表上の保険積立金勘定は、払込保険料の半額を損金に計上してきましたので、解約返戻金相当額と保険積立金と差額が生じております。

従来社員の退職時には差額金は、退職金と相殺されて収益は生じないのですが、解約返戻金相当額でA社からB社に保険契約を移動させると収益が生じてしまいます。差額金の取り扱いをご教示ください。

なお、B社の退職金規定はA社と同様のものであり、転籍者がB社を退職する際に、B社がA社からの在職年数を通算して退職給与を支給する定めになっています。

② A社からB社への社員転籍に伴いまして、B社は賞与金を夏期は、7月中旬、冬期は12月中旬に支払っておりますが、今年度の冬期の賞与金を12月中旬に支払いを予定しており、賞与金の査定期間は、A社およびB社とも冬期は3月21日から9月20日が対象期間となっています。

今年度の冬期の賞与金につきまして、A社からB社への転籍社員の賞与金の対象期間は、A社の勤務期間内のものですので、支払賞与金の金額をA社の損金にしたいと考えております。冬期賞与金の支払いはB社から支払いたいとの会社の要望ですので、A社からB社に賞与金相当額を振り込んで、B社が冬期賞与金を各人に支払うという取り扱いで問題ないでしょうか。

《質問》

〈合併直前の状況〉

甲社 : 代表取締役A氏、取締役B氏とC氏、株主B氏100%

乙社 : 代表取締役A氏、取締役B氏、株主B氏100%

A氏の子供がB氏(C氏は赤の他人)

以上の状況において

甲社を存続会社として甲社と乙社は適格吸収合併を行いました。

(無対価、資本金増加無しの適格合併)

甲社の役員構成は合併前後で変更無しです。

この場合、B氏に対して合併消滅による乙社退任に伴い退職金を支給しようと考えていますが税務上問題ないでしょうか。

A社は、M&Aにより上場会社の子会社になります。これにより、A社で採用していた役員退職金制度は廃止することになりました。

A社の役員は子会社化後も継続します(子会社化後に任期満了を迎えますが重任します)。

《質問》

1. 役員退職金職制度を廃止するので、廃止時または任期満了時に、役員就任時からの役員退職金制度廃止時までの期間に係る役員退職金を支払う場合には、法人税及び役員の所得税の取り扱いはどうなるのでしょうか。

2. 上記1.ではなく、重任の数年後に役員が退任した時に、役員退職金を支払う場合

廃止となった役員退職金規定では、「最終報酬月額 × 役職係数 × 役員期間」で退職金を計算することになっておりますが、役員期間を役員就任時から役員退職金制度廃止時でなく、役員就任時から今回の役員退任時で計算しても、過大役員退職金にならないでしょうか。また、役員の所得税(特に勤続年数)の取り扱いはどうなるのでしょうか。

《質問》

税務調査において、調査官から非違を指摘され、それが隠蔽・仮装に基づくものだと、修正申告の提出とともに、重加算税が追徴されることとなります。

重加算税の税率は最低35%と、納税者側の負担も大きいことから、できれば避けたいのが本音です。

だれが見ても明らかな不正はやむをえませんが、隠蔽・仮装の意義、つまみ申告に係る重加算税賦課の基準、無申告の場合の重加算税賦課など、国税当局との見解の相違により、結論が大きく変わることがありそうです。

それらの場合の法令、判例等に基づく考え方について、説明をお願いします。

併せて、次のようなケースについて、ご教示願います。

前回に引き続き、今回は不納付加算税(源泉所得税)の説明となります。

《質問》

法定申告期限までに確定申告書を提出しなかった場合において、無申告加算税が賦課されますが、事案や事由によっては賦課されない場合があると聞きました。

それは、提出しなかったことについて「正当な理由」がある場合や、「更正の予知」をせずに自主的に確定申告書を提出した場合などが該当するとのことですが、身近な場面でのこのようなケースについて、教えてください。

併せて、源泉所得税に係る不納付加算税についても、偶発的納付遅延による加算税の免除制度があると聞きましたので、どのような制度なのか、アドバイスをお願いします。