今回以降3回にわたり譲渡所得の申告に当たっての注意点について解説させていただきます。

1⃣ 譲渡所得一般

Ⅰ【収入金額】

収入金額には、受け取った金銭以外の物や権利、経済的利益も含まれます。

物や権利等の場合には、原則として受け取った時の時価が収入金額となります。

1 共有者がいる場合

共有者がいる場合は、共有持分を確認した上で収入金額を配分します。

なお、土地と建物で共有持分が異なる場合があるので、注意を要します。

(共有の場合は、登記事項証明書等により、土地、建物についてそれぞれの持分を確認します。)

2 未経過固定資産税

不動産売買の際に、未経過期間に対応する固定資産税相当額として受け取った場合は、収入金額に算入します。

なお、未経過固定資産税を支払ったその不動産の取得者は、納税義務者として固定資産税自体を納付したわけではなく、その不動産の取得の対価の一部として支払ったものと考えられますので、未経過固定資産税相当額は取得した不動産の取得価額に算入されます。

3 消費税関連

⑴ 譲渡所得と消費税

事業の用に供していた建物や機械などの譲渡収入は、消費税の課税売上げに該当するため、消費税の課税事業者は、消費税の確定申告の際には、当該譲渡収入を課税売上げに含めて申告する必要があります。次のような点に注意が必要です。

ア 譲渡損失となった場合

課税事業者が貸付用マンションを譲渡し損失が生じていたとしても、建物部分に相当する額は消費税の課税売上げとなります。

イ 負担付贈与の場合

負担付贈与による建物及び設備等の譲渡についても消費税の課税売上げとなります。

ウ 現物出資の場合

法人成りに伴い、建物及び事業用設備等現物出資を行った場合にも消費税の課税売上げとなります。

エ 保証債務の履行のための譲渡

保証債務の履行のための資産譲渡(所法64②)についても建物部分に相当する金額は消費税の課税売上げとなります。

オ 基準期間の課税売上げの算定誤り

例えば、通常は各年900万程度の課税売上のある不動産事業者(通常は免税事業者)が、一昨年に賃貸マンション(建物部分500万円)を売却していた場合には、本年は課税事業者となりますので、消費税の申告が必要となります。

⑵ 消費税の経理方式

消費税の課税事業者が店舗等を譲渡した場合の譲渡所得の金額の計算は、その者の事業所得等に係る経理方式(税込経理方式・税抜経理方式)と同一の経理方式により計算します。

ア 税込経理方式を採用している者

税込価額で収入金額、取得費及び譲渡費用を計算

イ 税抜経理方式を採用している者

税抜価額で収入金額、取得費及び譲渡費用を計算

ウ 非事業者、免税事業者

税込価額で計算

Ⅱ【取得費】

取得費には、その資産の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。《フォーラム前回投稿の「確定申告に当たっての注意すべき事項⑵」 問4参照》

1 取得費に含まれる主なもの

○ 土地や建物を購入したときに納付した登録免許税(登記費用も含みます。)、不動産取得税、印紙税

なお、業務の用に供される資産の場合には、租税公課は必要経費となるため取得費に含まれません(所基通37- 5 )。

○ 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料(所基通38-11)

○ 土地の埋立てや土盛り、地ならしをするために支払った造成費用(所基通38-10)

○ 所有権などを確保するために要した訴訟費用(所基通38- 2 )

所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それまでにかかった訴訟費用のことをいいます。

なお、相続財産である土地を遺産分割するためにかかった訴訟費用、和解費用等は、取得費になりません。

○ 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用(所基通38- 1 )

○ 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金(所基通38- 9 の3)

2 贈与・相続・遺贈に係る費用

贈与、相続、遺贈によるによる取得の場合、次のような費用は、事業所得等の必要経費に算入されたものを除き、取得費に算入することができます(所基通60- 2)。

○ゴルフ会員権に係る名義書換手数料

○不動産に係る登記費用及び不動産取得税

○株式の名義書換手数料

○特許権、鉱業権の登録費用

3 借入金利子

固定資産の取得のために借り入れた資金の利子のうち、その資金の借入れの日から当該固定資産の使用開始の日までの期間に対応する部分の金額は、取得費に算入します(事業所得等の必要経費に算入されたものを除きます。)。

また、借入れの際に支出する抵当権設定登記費用、借入れの担保として締結した保険契約に係る保険料その他の費用で当該資金の借入れのために通常必要とされるものについても、取得費に算入します(所基通38-8)。

★借入金により取得した資産について、いったん使用を開始した場合は、その後使用しない期間(使用の中断)があっても、その期間の借入金利子は取得費に含めることはできません(所基通38- 8の3)。

4 土石等の取得費については所基通38-13の2、借家権の取得費については所基通38-15を参照してください。

5 建物や機械などの減価償却資産の取得費

減価償却資産の取得費は、原則として、その購入の代価から定額法により計算した減価償却費を控除した金額となります(所法38②)。ただし、業務の用に供していた資産で定率法による減価償却費の計算を行っていた場合には、その未償却残高が取得費となります。

減価償却費の計算では、税制改正に関連して次の点に注意が必要です。

⑴ 平成10年度改正(耐用年数の10%~20%の短縮等)

ア 業務用資産

その資産の取得に要した金額等の合計額から、当該期間のうち、不動産所得等の計算上必要経費に算入される償却費の累積額を控除するため(所法38②一)、当該累積額の計算は、平成9年分までは旧耐用年数に基づいて行い、平成10年分以降は新耐用年数に基づいて行うこととなります。

イ 非業務用資産

その資産の取得に要した金額等の合計額から、取得の日から譲渡の日までの期間に係る減価償却費の額を控除します(所法38②二)、

⑵ 平成19年度改正(償却費の計算方法の変更等)

ア 業務用資産

(ア)平成19年3月31日以前に取得したもの(所令120、125―、134①一、②)

一部の資産を除き、法定償却方法は、旧定額法(償却可能限度額は取得価額の100分の95相当額です。)です。

なお、平成20年分以後の所得税では、償却可能限度額まで償却した年分の翌年分以後5年間で、1円まで均等償却することとされています。

償却可能限度額到達後の償却費の額=

(取得価額-取得価額×95%-1円)÷5年

(イ)平成19年4月1日以後に取得したもの(所令120の2、125二、134①二)

一部の資産を除き、法定償却方法は、定額法(償却可能限度額及び残存価額を廃止し、耐用年数経過時点に1円まで償却する方法)です。

イ 非業務用資産(所令85)

旧定額法により償却します。取得価額の5%が限度となります(所基通38-9の2)。

★上記の非業務用資産の減価償却費計算上の耐用年数は、業務用資産の1.5倍(1年未満の端数は切り捨て)となります。

また、経過年数に1年未満の端数がある場合は、6か月以上は1年とし、6か月未満の端数は切り捨てます(所令85)。

6 過去に買換え等の特例の適用を受けた資産の取得費

取得時において措法33条、(旧)36条の2、(旧)36条の6※、37条、37条の5などの課税の繰延べの特例の適用を受けている物件を譲渡した場合には、従前の譲渡資産の取得費を引き継ぐ(措法37条の買換えは、年分及び適用する号により課税の繰延割合が異なります。)ことに注意が必要です。

※平成19年度改正により、旧措法36条の2の規定が廃止され、これに併せて、旧措法36条の6の規定が、現措法36条の2の規定となり、平成19年4月1日以後の譲渡から適用されています。

7 次のものは取得費とはなりません。

○ 固定資産税や都市計画税

○ 資産の維持、管理、保全のために要した費用

○ 不動産所得や事業所得等の必要経費に算入された測量費、登録免許税等

○ 借入金利子のうち、不動産所得等の必要経費に算入された部分

8 概算取得費の適用

土地建物、またそれ以外株式などの資産も概算取得費(収入金額の5%)を適用することができます(所基通38-16、措通37の10 ・ 37の11共-13)。

ただし、漁業権などは通常、譲渡所得の金額の計算上控除する取得費がないものとされるので、概算取得費を適用することはできません。

また、土石等、借家権については、譲渡に係る取得費の計算方法が別途定められていますので(所基通38-13の2、38-15)概算取得費の適用はありません。

さらに、概算取得費(収入金額の5%)を適用した場合、設備費や改良費などを支出しても重複して取得費とすることはできません。

Ⅲ【譲渡費用】

譲渡費用とは、資産を譲渡するために直接かかった費用のことです。

1 譲渡費用に含まれる主なもの

○土地や建物を売るために支払った仲介手数料

○売買契約書に貼付した収入印紙代

○譲渡に際して支出した借家人を立ち退かせるための立退料

○借地権を売るときに地主の承諾をもらうために支払った名義書換料など

○農地転用許可等が停止条件となっている土地改良区内の農地の売買契約において、その転用に伴い法令等の規定に基づき土地改良区へ支払った農地転用決済金等(平成19年6月22日付国税庁個別通達(課資3-7・課審6 -13))

2 解約違約金

既に売買契約をしていた資産を更に有利な条件で他に譲渡するため、その契約を解除した際に支払った違約金は、譲渡費用に該当します(所基通33- 7 (2))。

ただし、違約金と手付金の返還分(いわゆる手付倍返し)が、同一の領収証に記載されていても、手付金の返還分に相当する金額は譲渡費用とならないので注意が必要です。

3 建物等の取壊費用

土地等を譲渡するためにその土地等の上にある建物等の取壊しに要した費用は、譲渡費用に該当します(所基通33- 7 (2))。

4 建物等の資産損失

土地等の譲渡に際して、その土地の上にある建物等を取壊し、又は除却した揚合において、それが譲渡のために行われたものであることが明らかなときは、その資産損失は、譲渡費用に該当します(所基通33- 8)。

5 譲渡費用に含まれないもの

〇 譲渡資産の遺産分割に関する弁護士費用

○ 譲渡資産に係る固定資産税

○ 居住用財産の譲渡に際して要する引越費用(運搬費には該当しない)

○ 住所変更登記費用・抵当権抹消費用

Ⅳ【その他】

1 所有期間の判定(過去に買換え等の特例の適用を受けた資産の取得の日)

過去に買換え等の特例の適用を受けた資産を譲渡した場合、その交換、買換えにより取得した資産の取得の日は、旧資産の取得の日を引き継ぐものと実際の取得の日となるものがあります(措令20②、措通31 ・ 32共-5)。

○譲渡した旧資産の取得の日を引き継ぐ主な特例等

・所法58条≪固定資産の交換の場合の譲渡所得の特例≫

・所法60条≪贈与等により取得した資産の取得費等≫1項各号

・措法33条≪収用等に伴い代替資産を取得した場合の課税の特例≫

○買換資産の実際の取得の日となる主な特例

・旧措法36条の2≪相続等により取得した居住用財産の買換えの場合の長期譲渡所得の課税の特例≫

・措法36条の2、旧措法36条の6≪特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例≫

・措法37条≪特定の事業用資産の買換えの場合の譲渡所得の課税の特例≫

・措法37条の5≪既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例≫

2 譲渡所得の金額の計算(所得内通算、損益通算、特別控除等)

⑴ 所得内通算、損益通算等

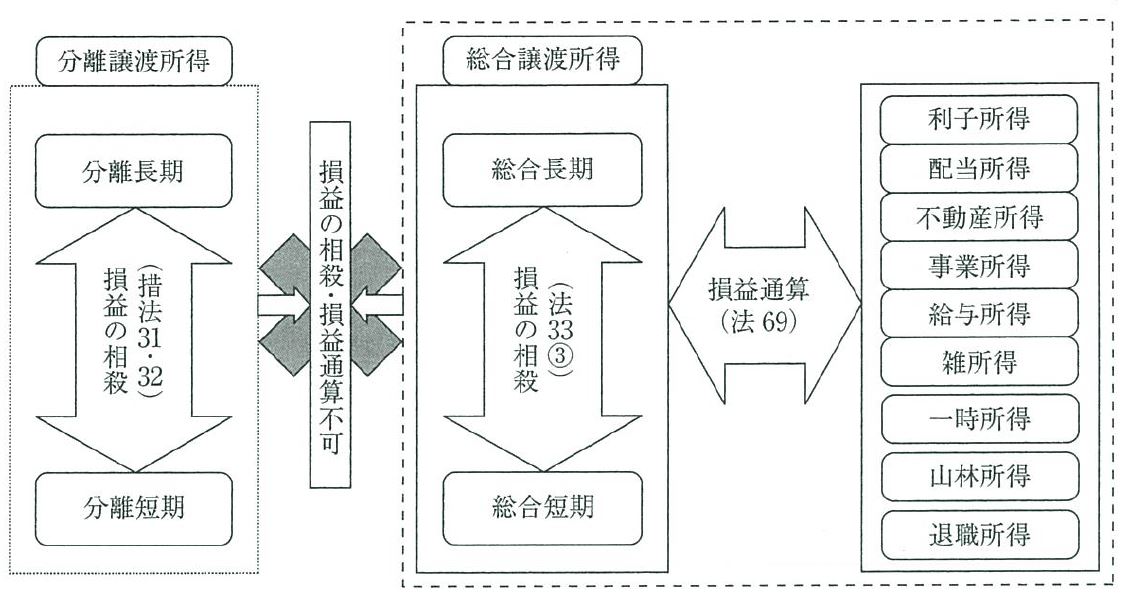

《一般、土地建物等》

ア 譲渡所得の金額の計算に当たっては、その年中に譲渡した資産を次の4つのグループに分け、それぞれのグループごとに譲渡所得の金額を計算します。

① 総合短期所有資産(総合短期譲渡所得)

② 総合長期所有資産(総合長期譲渡所得)

③ 分離短期所有資産(分離短期譲渡所得)

④ 分離長期所有資産(分離長期譲渡所得)

イ 総合課税の①と②、分離課税の③と④との間で譲渡損益の通算を行います。

①と②の総合譲渡グループ内で損失が生じた場合には、「生活に通常必要でない資産」(例えばゴルフ会員権、別荘等)を除きますが、他の所得との損益通算ができます。

③と④のグループ内で損益の通算の結果損失となった場合、総合譲渡所得の譲渡益との通算、また他の所得との損益通算はできません。譲渡所得の金額の計算上生じた損失の金額はなかったものとみなします(措法31①、32①)。

イメージ図(図解 所得税 大蔵財務協会より)

《株式譲渡等》

株式等の譲渡所得については、「一般株式等に係る譲渡所得等」と「上場株式等に係る譲渡所得等」に区分し、総合譲渡所得や分離譲渡所得とは別の申告分離制度とされます。上場株式等については、損失が生じた時は上場株式等の配当所得等との間で損益通算(他の所得との損益通算はできません。)することができます。

なお、一般株式等と上場株式等との間での通算はできません。

⑵ 特別控除差引の順序

総合譲渡所得からの差し引く特別控除50万円は、短期所有資産の譲渡益から控除し、短期所有資産から控除しきれない時は長期所有資産から控除します。

一方、分離譲渡所得については、雑損失繰越控除後(損益通算や純損失の繰越控除からの適用できません。)の所得金額から適用する特別控除額を差引します。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。