以下のような状況で、空き家の3000万円特別控除の適⽤が可能かどうか教えてください。

《状況》

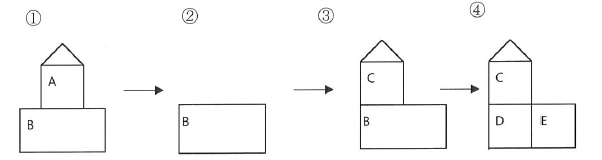

① 被相続人が居住していたA家屋及びB土地を相続

② 被相続人が居住していたA家屋を取り壊し

③ 取り壊し後、B土地に相続人甲の居住の⽤に供するC家屋を新築

④ 相続人甲の居住⽤家屋の敷地以外の部分を分筆(B → D・E)して、第3者へE土地を譲渡

A家屋: 被相続⼈1/2、相続⼈甲1/2 →(相続) 相続⼈甲 1/1

B ⼟地: 被相続⼈1/2、相続⼈甲1/2 →(相続) 相続⼈甲 1/1

《質問》

① 今回のケースは、被相続人居住用家屋の敷地等の⼀部の譲渡になるため、措置法通達35-17(3)イ を参照したところ、分筆後のE⼟地について特別控除を受けるには、E⼟地の売却時までの間、D⼟地についても事業の⽤、貸付の⽤、居住の⽤に供されていたことがない事が要件とされており、E土地の売却時には、既にD土地が居住の⽤に供されていることから、E土地の譲渡について、3,000万円特別控除が無いという認識で間違いないでしょうか。

② 仮にB土地をあらかじめ分筆して、D土地とE土地として相続⼈甲が相続した場合、E土地については3,000万円特別控除の適⽤ができるでしょうか。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。