《質問》

親会社A社(子会社B社の株式を100%保有)、子会社B社(A社の100%子会社)があります。

このたび、子会社整理のため、B社を解散させることになりました。

B社は欠損金が多額にありますが、以下の条件のもと、B社の繰越欠損金をA社に引き継ぐことは可能でしょうか

可能であれば、法人税申告書の調理方法も併せてご教示願います。

《前提条件》

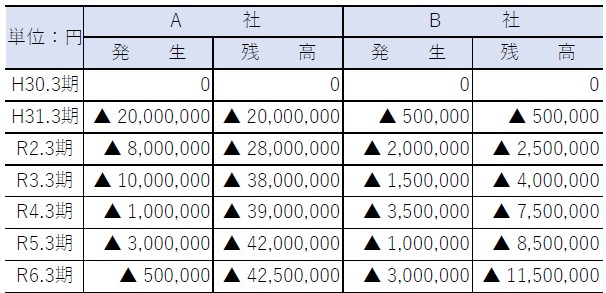

1 B社は、令和6年3月31日に株主総会の決議により解散

2 令和6年10月31日に残余財産が確定

3 A社の資本金は100,000千円(発行済株式総数2,000株)、B社の資本金は30,000千円(発行済株式総数600株)である

※A社は資本金500,000千円以上の大法人に支配される法人ではない。

4 A社はB社の株式100%(600株)を、令和3年10月1日に、C社(A社と資本関係はない。)から72,000千円で購入している

5 A社及びB社は、平成31年3月期以降に業績が大きく悪化しており、毎期欠損金が生じている。事業年度ごとのA社及びB社の欠損金額は次のとおり

6 A社の令和7年3月期における欠損金控除前の所得金額は、40,000,000円である。

6 A社の令和7年3月期における欠損金控除前の所得金額は、40,000,000円である。