1 基本情報

被相続人:父

相続人:長男、次男(両者ともサラリーマンであり、被相続人とは生計別)

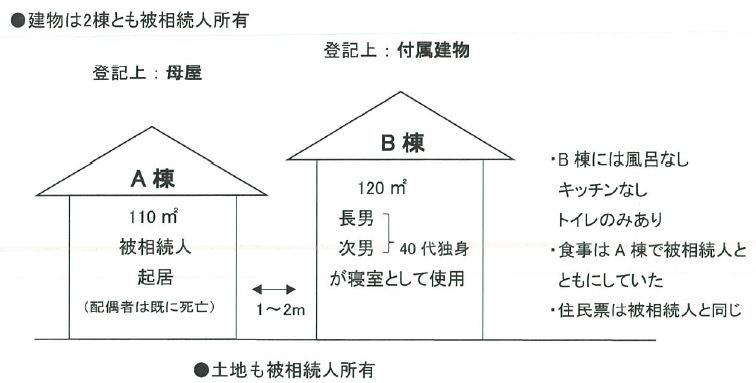

被相続人が所有する土地の上に、被相続人名義の家屋が2棟(A.B)あります。

2棟はそれぞれ固定資産税が課税され、また、1~2m離れて建設されており、渡り廊下でもつながっていません。なお、登記簿上はA棟(平屋/床面積110㎡/S48年築)が母屋として、B棟(2階建/床面積120㎡/H9年築)がその附属建物とし登記されています。

被相続人は普段はA棟で生活を行い、相続人(長男・次男)はB棟で寝起きしていますが、B棟に風呂とキッチンがないためA棟に風呂に入りに行き、普段の食事はA棟で被相続人ととっていました。

いわゆるB棟は子ども部屋とトイレがある家屋です。

2 居住していた者の判定について

下記資料は、所得税の居住用財産を譲渡した場合の長期譲渡所得の課税の特例の解説です。

※別添「全日本不動産協会HP」資料参照

(抜粋)

『3.2の判定基準による判定の実際

2.の通達における「……日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況その他の事情を総合勘案して判定」する場合、具体的にどのような事実に着目されるのでしょうか。

そもそも「居住」とは、そこで日常生活を送って起居すること、寝起きすることですから、その家屋がそのために最低限必要な程度の大きさ・設備を備えていることが必要です。2.の通達でも、「その家屋の構造及び設備の状況」が考慮すべき点として言及されています。具体的には、その家屋に、台所、トイレ、浴室、居室ないし寝室が備わっていることが必須となります。』

ここでは、総合勘案する際の設備要件として、具体的にはその家屋に、『台所、トイレ、浴室、居室ないし寝室』が備わっていることが必須と断言しています。

B棟にあてはめると、離れは居住の用に値する家屋ではない、となります。

具体的には、離れは、台所、浴室の必須の設備が備わっていません。

それでは、彼らはどこに居住していたのか。生活の本拠はどこなのか。

それは、風呂もキッチンもトイレも備えた居住用家屋、朝晩の食事や家族のだんらんを共にする母屋に居住していた。そこが、生活の本拠であったという結論を導きました。

あくまで、離れの目的は、母家が居住用家屋の機能として必須の、『台所、トイレ、浴室、居室ないし寝室』のうち、兄弟が4人もいるので、母家では、寝室の機能を果たすスペースがありません。母家の居住用家屋の機能の補完として、寝室を確保することを目的とした、母家と2つ合わせて一の家屋という解釈です。

母屋に居住していたのならば、相続人の長男・次男は父と同じ居住の用に供されていた一棟の建物に居住していた者に該当するという結論になります。

《質問》

前提のように、相続人の長男・次男が相続するのであれば、小規模宅地の特例は適用されますでしょうか。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。