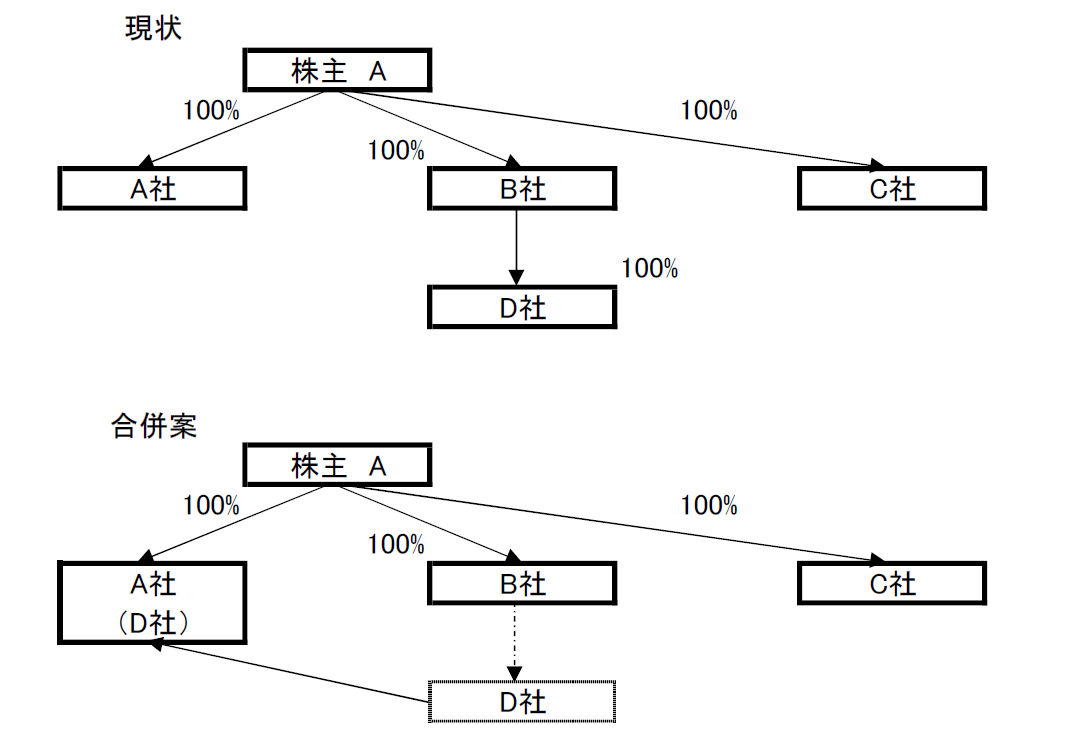

《前提》

運送業を営むA会社が、下記3社をM&Aにより3社の株式をすべて100%収得しました。

3社はこれまでも相互に関連する業務を行うグループ会牡でした。

A社は、この3社のうちB社のみを残したいと思っており、

①B社を存続会社とする合併を行うか

②営業譲渡により、外部に対する営業をB社に集中させ、C社、D社を清算結了することを考えています。

単位:千円

|

B社 |

C社 |

D社 |

備考 |

| 直近期年商 |

636,052 |

238,623 |

68,612 |

|

| 直近期経常利益 |

-2,291 |

7,848 |

1,006 |

|

| 資本金 |

10,000 |

3,000 |

3,000 |

|

| 従業員数 |

13人 |

8人 |

3人 |

|

| M&Aの際の株式取得価格 |

80,000 |

40,000 |

20,000 |

|

| M&Aの際の退職金 |

120,000 |

0 |

10,000 |

|

| 直近試算表 |

BS |

資産 |

208,922 |

95,160 |

23,530 |

M&Aの際の全役員に対する退職金を経費計上した後の進行期直近試算表の金額 |

| 負債 |

253,635 |

53,910 |

7,328 |

| 純資産 |

‐44,713 |

41,250 |

16,202 |

| PL |

税引前利益 |

‐95,000 |

5,000 |

‐5,000 |

《事業目的及び事業内容》

・A社 一般貨物運送業 100%

・B社 一般貨物運送業(すべて外部顧客に対するもの) 全体の 60%

A社に対するドライバーの特定派遺業務 全体の 40%

・C社 A社に対するドライバーの特定派遣業務 100%

《質問1》

B社を存続会社とする適格合併を行う場合、B社は現状退職金の支給により債務超過ですが認められるでしょうか。

《質問2》

B社を存続会社としてC社とD社を適格合併をしようと考えていますが、現状の内容から適格合併の要件である「事業関連性は認められるでしょうか」

《質問3》

合併ではなく、営業譲渡により外部に対する営業をB社に集中させ、C社、D社を清算結了する場合、例えばC社は現状の税引き前利益5,000千円×25%=1,250千円の法人税等を支払う。

(繰越欠損金はありませんし、不動産等含み益のある資産もありません)

清算結了にあたり、純資産40,000千円(41,250千円-1,250千円)から資本金3,000千円を控除した37,000千円が100%株主であるA社に対するみなし配当となる。

A社は37,000千円全額益金不算入扱いと考えてよいでしょうか。

《質問4》

合併ではなく、営業譲渡により、外部に対する営業をB社に集中させ、C社、D社を清算結了する場合D社において発生している進行期の欠損金-5,000千円は、100%子会社の未処理欠損金としてA社において引き継ぐことができると考えてよろしいでしょうか。

“適格合併と清算結了” の続きを読む