《質問⦆

2022年(令和4年)に改正のあった住宅ローン控除について説明をお願いします。

《さくら税研からのアドバイス》

Ⅰ 主な改正点は次のとおりです。

| 令和3(2021)年分以前 | 令和4(2022)年分以降 | |

| 区分 借入限度額 |

消費税の課税の有無による区分 2000万円~5000万円 |

住宅の環境性能に応じた区分 2000万円~5000万円 |

| 控除率 | 1% | 0.7% |

| 控除期間 | 10年・13年(消費税10%引上時の上乗せ措置) | 新築・買取再販13年 既存住宅10年 |

| 所得要件 | 3000万円以下 | 2000万円以下 |

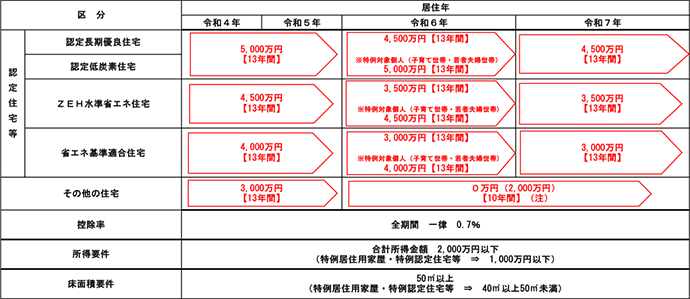

Ⅱ 取得区分、居住年ごとの借入限度額、控除期間等は表のとおりです。

1 新築等した場合

(注)一般の新築住宅のうち、令和5年12月31日までの建築確認を受けたものまたは令和6年6月30日までに建築されたものは、借入限度額を2,000万円として10年間の控除が受けられます。したがって、令和6年1月1日以後に建築確認を受ける新築住宅(登記簿上の建築日付が令和6年6月30日以前のものを除く)、または、建築確認を受けない住宅用に供する家屋で登記簿上の建築日付が令和6年7月1日以後の新築住宅等は、「一定の省エネ基準」を満たさなければ、控除の適用ができないことになります。

また、特例居住用家屋(床面積が40㎡~50㎡未満の住宅)に該当する場合は、令和5年12月31日までに建築確認を受けたものが対象となります。

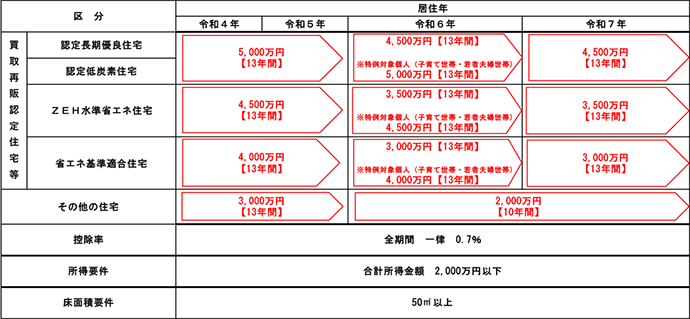

2 買取再販認定住宅等を取得した場合

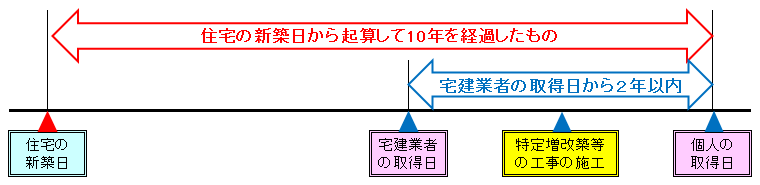

(注)「買取再販住宅」とは、宅地建物取引業者が特定増改築等をした既存住宅をその業者の取得した日から2年以内に取得した場合の既存住宅(住宅が新築された日から10年を経過したもの)をいいます。

<参考>買取再販住宅のイメージ

3 中古住宅を取得した場合

(注)①建築年月日が昭和57年1月1日以後の中古住宅 ②取得の日前2年以内に耐震住宅基準に適合した中古住宅について適用があります。なお、一般住宅の築年数要件は廃止されています。

4 増改築等をした場合

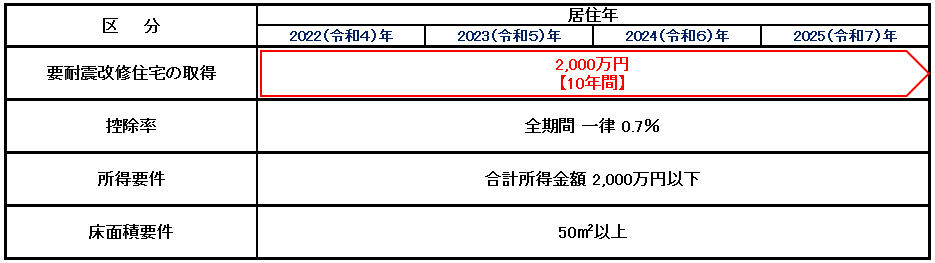

5 要耐震改修住宅を取得した場合

(注)耐震基準に該当しない中古住宅(以下「要耐震改修住宅」といいます。)を取得した場合において、事前に一定の耐震改修を行う旨の申請をした上で、居住の用に供する日(その取得の日から6か月以内の日に限ります。)までにその申請に係る耐震改修を行ったことにより耐震基準に適合することにつき証明がされたものについて控除対象となります。

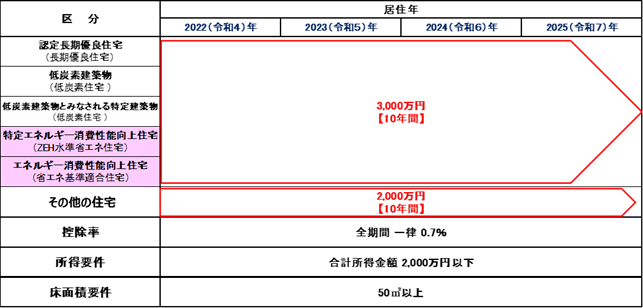

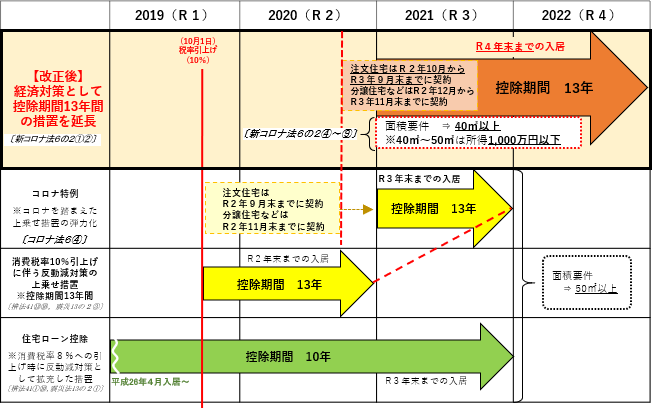

Ⅲ 令和3年分以前に取得した場合(新コロナ特例該当)

住宅の取得等で特別特例取得または特例特別特例取得に該当し、令和3年1月1日から令和4年12月31日までの間に自己の居住の用に供した場合、13年間(10年間は控除率が1%)適用対象となり、上記1の改正事項(控除率0.7%)との選択適用となります。

Ⅳ 手続の簡素化

住宅ローン控除1年目に確定申告書への添付義務とされている「住宅取得資金に係る借入金の年末残高証明書」「工事請負契約書等の写し」については、添付不要とされました。2年目以後の年末調整についても、「住宅取得資金に係る借入金の年末残高証明書」の添付も不要とされました。

納税者は一定事項を記載した「住宅ローン控除申請書」を金融機関等に提出し、それを受けて金融機関等は住宅借入金の金額等の情報を税務署へ交付します。さらに、年末残高等の情報は税務署から納税者に交付されることになりますので、その情報をもとに確定申告を行います。

2年目以降は年末残高の情報等が記載された「住宅ローン税額控除証明書」を、税務署が納税者に交付することになりますので、当該書類にて年末調整又は確定申告を行います。

この改正は、令和5年以後(令和6年1月1日以後に行う確定申告、年末調整)から適用となります。

Ⅴ 個人住民税ににおける住宅ローン控除

住宅ローン控除額がその年分の所得税額から控除しきれない場合には控除しきれない金額を住民税額から控除することができることになっていますが、その限度額が引き下げられました。

令和4年分以降の入居者から適用になります。

所得税の課税総所得金額等×7% ➡ 所得税の課税総所得金額等×5%

(最高136,500円) (最高97,500円)

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。