《質問》

税務調査において、調査官から非違を指摘され、それが隠蔽・仮装に基づくものだと、修正申告の提出とともに、重加算税が追徴されることとなります。

重加算税の税率は最低35%と、納税者側の負担も大きいことから、できれば避けたいのが本音です。

だれが見ても明らかな不正はやむをえませんが、隠蔽・仮装の意義、つまみ申告に係る重加算税賦課の基準、無申告の場合の重加算税賦課など、国税当局との見解の相違により、結論が大きく変わることがありそうです。

それらの場合の法令、判例等に基づく考え方について、説明をお願いします。

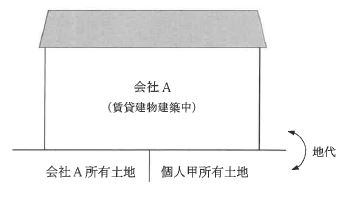

併せて、次のようなケースについて、ご教示願います。