《質問》

特定同族会社事業用宅地等においては、事業の用に供されている宅地等が該当することになっています。

甲個人(A法人と同族関係)がA法人に、建物を賃貸している場合、賃料の支払が「相当な対価」でないと事業の用に供していないことになり、小規模宅地等の特例の適用はないと思います。なお、本件の場合は世間相場の半額程度ですが必要経費(固定資産税、減価償却費、保険料等)を回収した後においても受取家賃の40%程度の所得が生じます。

この「相当の対価」を、どのように決めたら良いかという質問です。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

特定同族会社事業用宅地等においては、事業の用に供されている宅地等が該当することになっています。

甲個人(A法人と同族関係)がA法人に、建物を賃貸している場合、賃料の支払が「相当な対価」でないと事業の用に供していないことになり、小規模宅地等の特例の適用はないと思います。なお、本件の場合は世間相場の半額程度ですが必要経費(固定資産税、減価償却費、保険料等)を回収した後においても受取家賃の40%程度の所得が生じます。

この「相当の対価」を、どのように決めたら良いかという質問です。

《質問》

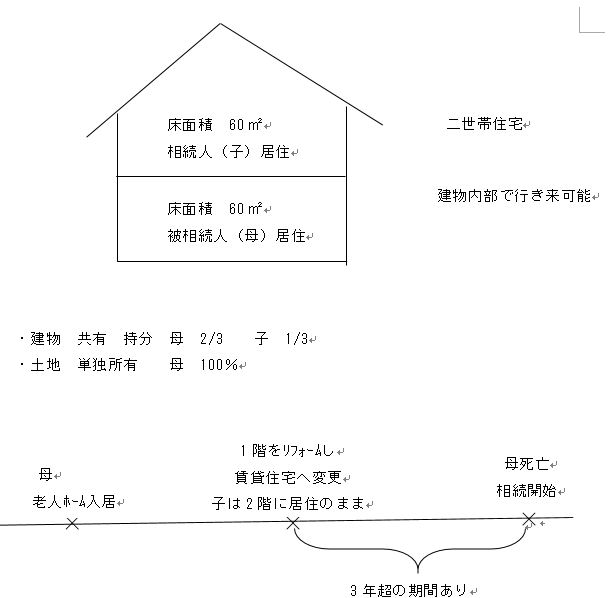

被相続人が老人ホームに転居後、同居の親族(相続人である長男)が建て替えをし、5年を経過した時点で、一度も被相続人が長男の建て替えた自宅に戻らずに老人ホームで相続が開始した場合に、小規模宅地の特例(特定居住用)の適用は可能でしょうか。

※老人ホーム要件、継続要件は満たしております。

【基礎情報】

①相続関係

被相続人・・・母

相続人3名・・・同居していた長男

長男の妻(被相続人と養子縁組)

別居の長女

(被相続人の夫はH23に死亡)

②不動産の所有

家屋

今回相続対象外{父1/1→H23相続で長男取得→H27長男建て替え}

土地

被相続人(母)3/10→長男の妻

今回相続対象外{父7/10→H23相続で5/10長男、2/10長男の妻(養子)}

③被相続人の移動状況

H23夫の相続開始時・・・自宅

H25老人ホームに転居

H27長男自宅建て替え時・・・老人ホーム

R2相続開始時・・・老人ホーム

老人ホームに転居する場合、入居する直前に居住の用に供していた家屋の敷地が特例の対象となりますが、死亡時に建て替え中であった場合のケースを準用して今回のケースで適用可能と考えることはできますでしょうか。

《質問》

次のような場合における固定資産の交換当事者それぞれについての交換特例の適否を教えてください。

兄と弟が宅地の交換を行いました。

所法58条1項に定める

(1)交換譲渡資産及び交換取得資産はいずれも固定資産であり、時価は1,000万です。

(2)交換譲渡資産及び交換取得資産はいずれも土地(宅地)です。

(3)交換譲渡資産、交換取得資産はそれぞれが1年以上所有していたものであり、かつ、それぞれが交換のために取得したものではありません。

以上の条件は満たしていますが、兄は弟から交換により取得した宅地の一部を交換直後に第三者に譲渡してしまいました。

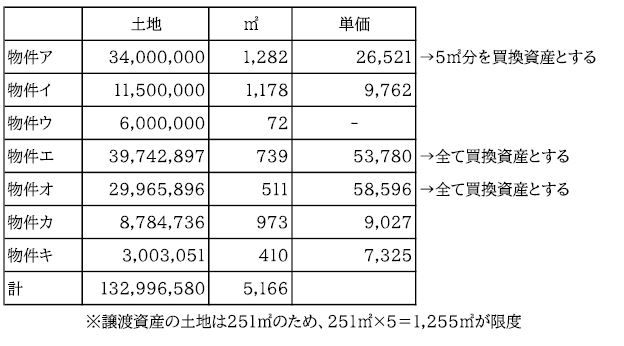

圧縮基礎取得価額

買換資産

㎡当たり単価

《質問1》

差益割合を土地と建物を分けた個別計算で圧縮基礎取得価額を出す場合土地は面積制限を考慮に入れると下記のようになりました。

物件ア 34,000,000 × 5㎡/1,282 = 132,605

物件エ (739㎡) 39,742,897

物件オ (511㎡) 29,965,896 譲渡対価

69,841,398 > 50,041,744

∴ 50,041,744

この場合、建物の圧縮基礎取得価額として譲渡対価と比較する物件の取得価額は、①②のどちらになるのでしょうか。

① 土地と同じように物件アの一部、物件エ、物件オの建物の取得価額

② 物件ウ以外のすべての物件の取得価額

《質問2》

差益割合を土地建物を一括計算で出す場合

① 土地の圧縮基礎取得価額は面積制限があるため《質問1》と同様になるかと思いますが、正しいでしょうか。

② この場合の建物の圧縮取得価額は、物件ウ以外の全ての物件の取得価額と譲渡対価との比較になるのでしょうか。

《質問》

下記会社があります。

B社はA社の完全子会社で、A社はホールディングス会社です。

2社とも未上場。

A社 (資本金9,001万円) 代表取締役甲氏 小会社に該当

・ 役員は甲1人だけで他に同族関係者はいません。

・ A社の資産は主にB社株式で、株式保有特定会社にあたります。

・ 株主 甲38%所有、 乙19%所有、 丙16%所有、 丁16%所有

・ 持ち株会8%所有(端数切捨てのため合計100%になりません)

B社 (資本金5,000万円) A社の完全子会社 建設業 中会社に該当

・ 役員は代表取締役甲氏、乙氏、丙氏、丁氏の4人でお互い他人同士、今般丙氏が役員を辞任し、一般社員になりました。

・ 株主 A社100%

この度、丙氏がB社役員を辞任する機会に丙氏からA社株式を買い取る計画です。

誰が丙氏から買い取るか未決定ですが、その場合の買い取り時価について教えて下さい。

(1)A社が買い取る場合

丙氏は同族株主以外なので、配当還元方式が使えるでしょうか。

(2)甲氏が買い取る場合

① 同族株主が取得するので、純資産価額方式で評価するのでしょうか。

(株式保有特定会社なので)

② ①でA社株式を純資産価額方式で評価する場合に、資産中のB社株式の評価方法ですが、B社は完全子会社なのでB社を小会社として評価するのでしょうか。

(類似業種×0.5+純資産価額×0.5)

それともB社を純資産価額方式で評価するのでしょうか。

それともB社の総資産額、従業員数、取引金額を基礎として大・中・小で評価方法を 決めるのでしょうか。

機械装置の即時償却について

《質問》

A社は、平成29年3月31日に終了となった生産性向上設備B類型にて、機械装置を即時償却しました。

A社の株価計算において、上記の機械装置の即時償却の与える影響につき、教えてください。

1. 類似業種比準価額の計算で、上記の即時償却をしたことの影響はあるのでしょうか?

即時償却額は、非経常的な利益の欄には何ら影響をおよぼさずに、また、法人税の課税所得金額(即時償却後)にも何ら影響を及ぼさないものと考えてよいでしょうか?

2. 純資産価額の計算において、上記機械装置は、即時償却を行ったために帳簿価額は0円となりこのまま資産の部の帳簿価額欄には、0円との記載(他の機械装置が全<ない場合)になると考えてよいでしょうか?

また、この場合の即時償却を行った機械装置の相続税評価額には、即時償却後の0円の帳簿価額ではなく、あくまで上記機械装置を普通償却で行った場合における帳簿価額(定率法での償却)になりますでしょうか?

《前提》

売主個人A(30%保有)買主個人B(50%超)

甲会社(元社長Aの会社でBグループが大株主)

会社は、大会社区分

配当還元価格1,000円、類似5,000円、純資産10,000円

59-6での小会社とみなす場合9,000円

《検討》

① A所有の株式をBへ売却の場合の時価の検討

Bだけで同族株主となり、Aは同族株主ではないため、本来配当還元価格でいいが買主が同族であり、みなし贈与がかかるため、財産評価通達の原則法により、類似で売買する予定です。

考え方は、よろしいでしょうか?

② A所有の株式を甲に売却する場合の時価の検討

Aは、中心的同族株主ではないため、Aの時価は配当還元であり、甲へのみなし譲渡もない、甲は、増資という資本取引であり、配当還元でも問題なし。

但し、Bは同族株主であり、AからBへのみなし贈与(配当還元から類似へ)が発生してしまうので、Bの時価である類似で売買予定。

この考え方でよろしいでしょうか。

この場合、Aは、少数株主なので、みなし譲渡の基準は配当還元の1,000円なので1,000円の1/2以上での売却であれば、Aには、譲渡の問題はないということでよろしいでしょうか。

《前提条件》

法 人 名 : 甲株式会社

事 業 : 教育図書の出版等

会社規模 : 大会社

発行株式 : 60万株

資 本 金 : 3,000万円(額面1株50円)

株 価 : 類似2,000円 純資産3,000円 配当還元方式25円 合計12億(類似

2,000 円×60万株)

株主構成 : 添付「株主構成」ファイル参照

(当該法人は「同族株式のいる会社」のうち、Ⓐグループは「中心的な同族株主」と考えられます。)

《質問》

1. 添付「株主構成」記載のⒷグループ株主からⒶグループ株主への株式移転について

① Ⓑグループ株主の株式すべて(24,626株)を、仮に「中心的な同族株主」以外のものに贈与または譲渡する場合は、配当還元方式による株価で贈与又は譲渡して差し支えないでしょうか。(25円×24,626株=615,650円)

② ①における「中心的な同族株主」以外の者は例えば、Ⓐ-⑦のご兄弟などは「中心的な同族株主」以外の者に該当するという認識で差し支えないでしょうか。

※中心的な同族株主

「課税時期において同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が有する株式の合計数がその会社の発行済株式数の25%以上である会社を含みます。)の有する株式の合計数がその会社の発行済株式数の25%以上である場合におけるその株主をいうもの」

2. 持株会への譲渡について

仮にⒷグループ株主の株式すべてを、持株会へ譲渡する場合は、額面50円×24,626

株 = 1,231,300円での譲渡対価の設定で課税上差支えないでしょうか。

尚、持株会は甲株式会社の役員以外の社員で構成する予定です。

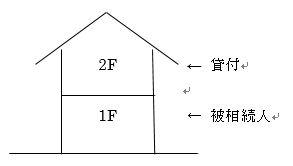

《質問》

二世帯住宅に居住していた被相続人が特別養護老人ホーム等へ入居後に、被相続人が居住していた1階部分を事業の用に供した場合における小規模宅地等の特例の減額については下記のいずれになりますでしょうか(下図参照)。

1. 地積のうち1/2については貸付事業用宅地等の減額あり

地積のうち1/2については特定居住用宅地等の減額なし

2. 地積のうち1/2については貸付事業用宅地等の減額あり

地積のうち1/2については特定居住用宅地等の減額あり

《質問》

1F、2Fとも玄関は別々、内部で鍵付きだが1F、2Fは行き来ができます。

1Fの被相続人は10年ほど前からグループホームで生活(要介護)、その後2019年11月頃に特別養護老人ホーム(要介護)に入所し2020年3月に死亡、相続人は家なき子です。

この場合に1Fに対する土地部分は小規模宅地の評価減が適用できますか?