《質問》

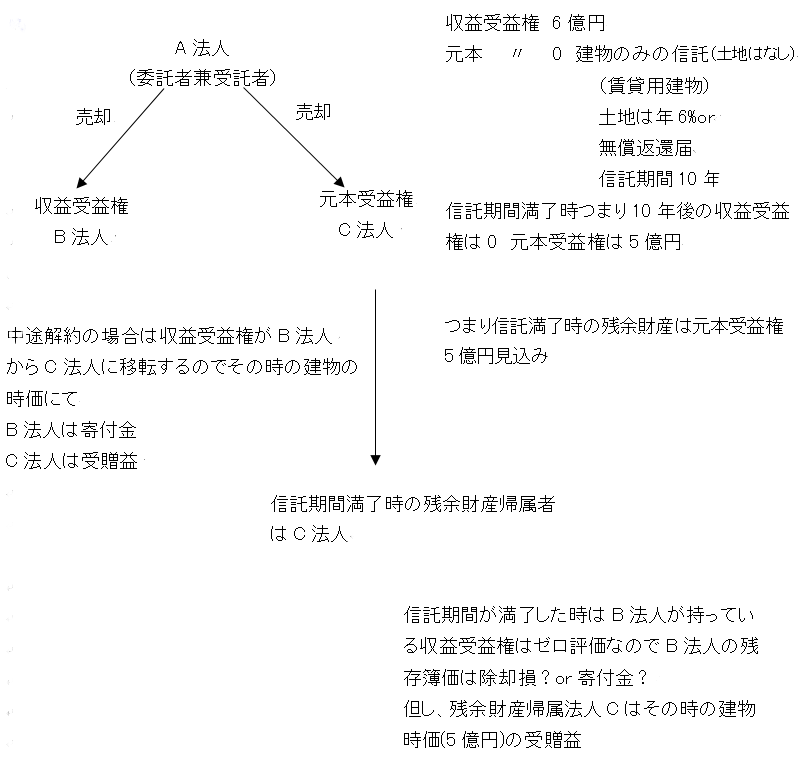

A法人が自己信託を行い、信託受益権を収益受益権と元本受益権に分割し、収益受益権 をB法人へ、元本受益権をC法人へ売却する場合の課税関係についての質問です。

収益受益権および元本受益権を売却した際、信託が中途で解約された際、信託が終了し た際の課税関係は、それぞれどのようになるでしょうか。

《事実関係》

信託財産は賃貸用建物で、信託受益権の適正な時価は6億円です。

信託受益権の譲渡時に財産評価基本通達で計算した場合の時価は、それぞれ収益受益権 が6億円、元本受益権が0円です。また、信託期間満了時の評価額は、それぞれ収益 受益権が0円、元本受益権が5億円となる見込です。

信託期間満了時の残余財産の帰属者はC法人です。

なお、全ての法人にグループ法人税制の対象となる資本関係はありません。

《当方の見解》

収益受益権の売却時は、収益受益権には賃料収益を受領する権利が帰属するため、建物 はB法人に譲渡されたものとし、A法人ではB法人へ対する建物の売却、B法人ではA 法人からの建物の購入があったものとして処理すると考えます。

元本受益権の売却時は、財産評価基本通達上は元本受益権の評価額は0円であるため、 法人税法上の評価も0円とし、また、将来元本を受け取る権利5億円があるものの 実現しているものではないため、課税関係は発生しないと考えます。

信託契約を終了前に解約した場合、建物を所有する権利はB法人からC法人へ移転する 事になるため、B法人からC法人へ時価で寄附が行われたものとし、B法人では寄附金 の損金不算入、C法人では受贈益に対する課税が行われるものと考えます。

信託契約が終了した際は、B法人は賃料収益を受領する権利が消滅するため、収益受益 権譲渡時に計上していた建物の除却が発生し、C法人は建物を所有する権利が発生する ため、5億円の建物の取得と受贈益が発生すると考えます。

① 収益受益権の譲渡時は、収益受益権を取得したB法人が建物を取得したものとする処理でよろしいでしょうか。

② 元本受益権の譲渡時は、将来発生することになる5億円相当の引渡請求権をB法人においては負債、C法人においては資産として認識しなくてもよろしいでしょうか。

③ 信託契約終了時のB法人の処理は、除却損ではなくC法人への寄附として処理する必要があるのでしょうか。

《問題点》

A法人から収益受益権6億円をB法人が取得した時にA法人は有償で6億円でB法人に建物を売却したことになり、簿価との差額が建物売却益となりB法人は建物6億円の取得として減価償却していく。10年間の賃料が仮に2億円と仮定しその間の減価償却費が1億円と仮定すると信託終了時のB法人の簿価は5億円となる。信託期間終了によって収益受益権は0円になるのでB法人で除却損5億円を計上すると、10年間の収入2億円に対し減価償却費1億、除却損5億円、合計6億円の損金が発生し差し引き4億円が損金過多になる。もちろんC法人は5億円の受贈益発生。

このことによりB法人からC法人への利益移転が図れる?