《質問》

以前から接骨院(柔道整復師)を個人で経営しております。

収入は保険適用が約3分の2、他は自由診療分となります。自由診療は年間1,000万円超あるので消費税申告をしております。一般消費者が相手なのでインボイス登録しなくてもよいとの話を聞きましたが大丈夫でしょうか。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

以前から接骨院(柔道整復師)を個人で経営しております。

収入は保険適用が約3分の2、他は自由診療分となります。自由診療は年間1,000万円超あるので消費税申告をしております。一般消費者が相手なのでインボイス登録しなくてもよいとの話を聞きましたが大丈夫でしょうか。

《質問》

社長個人甲が100%の株式を所有している同族会社A社があります。

① 今回新たに取締役乙(同族関係なし)を選任することに伴い、社長甲が保有するA社株式の0.6%を、乙に譲渡することになりました。

この時の譲渡価額は配当還元価額で問題ないでしょうか。

② 将来乙がA社の取締役を退任する際には①のA社株式を甲が乙から買い戻すことになっていますが、その際の譲受価額は相続税評価額(原則的評価方法)によらなければならないのでしょうか。

③ ②の事例で買い戻す当事者が甲個人ではなく、A社の場合(自己株式となる場合)、この場合も相続税評価額(原則的評価方法)によらなければならないのでしょうか。

《質問》

個人Aはサラリーマンで、給与収入以外の所得は無く例年年末調整で課税関係が終了しています。今年は友人からの依頼により講演した報酬を20万円受領しましたので給与所得とともに確定申告をしました。納税額は6万円程ですが、申告した後、友人からの話によれば、確定申告書は提出する必要はなかったのではないかと指摘を受けました。この場合、更正の請求により税金を戻してもらうことはできませんか。

《前提条件》

① 甲(数年前までA株式会社の代表取締役。現在は退職。120株を所有、発行済株式200株 の 60%を所有)の所有株式120株すべてを、3,000万円で売却したい。

② A株式会社の純資産価額 1,700,000円 相続税評価上の純資産価額。

含み益なし → 法人税等の控除なし。3年以内の時価評価資産なし。

③ A株式会社の相続税評価額 700,000円 類似業種比準価額を考慮

甲が,発行会社であるA株式会社に,120株を売却 = 自己株式(金庫株)する場合において

質問1

売却価額と取得価額(=発行価額50,000円)との差額=売却益は、配当所得に該当するでしようか?(相続による売却でない)

質問2

売却する場合の適正な売却価額は、法人税及び所得税法上の純資産価額1,700,000円となりますか?

質問3

この場合は、1株当たり1,700,000円 - 50,000円 = 1,650,000円の配当所得が発生し、総合課税される配当所得は、1,650,000 円× 120株 = 198,000,000円となりますか?

質問4

純資産価額1,700,000円が適正な時価とした場合、相続税評価700,000円で売却した場合、時価の1/2以下になるため、みなし譲渡の規定の適用を受けられますか?

みなし「譲渡」とありますが、配当所得にもみなし譲渡の規定が適用されますか?

質問5

純資産価額1,700,000円が適正な時価とした場合、A株式会社には、1株当たり1,700,000円 - 700,000円 = 1,000,000円の受贈益が発生しますが、自己株式の取得は「資本等取引」に該当するため、損益には影響せず、A株式会社に対し受贈益課税は適用されないでしようか?

質問6

純資産価額1,700,000円が適正な時価とした場合、株主から時価より著しく低い価額で資産を購入した場合、株価評価の増加額相当分の、当該株主から他の株主への贈与があったものとみなす「みなし贈与」の規定の適用を受けられますか?

《前提》

資本金 2,000万円 発行済株式総数 400株 自己株式 40株 議決権 360株

株主数 11名(株主全員全くの他人です)

上位3名の発行済数による判定 31.2%議決権による判定 34.7%

よって非同族会社

取締役 11名(全員上記株主)

今回退任する 平取締役A持株数 5%

① 配当還元株価 28,000円

② 類似株価による相続税評価額 100万円

③ 9-1-14によると120万円です

Aが退任するにあたり自己株式で買取ります。

配当還元で買い取ると額面5万円(2,000万円 ÷ 400株 = 5万円)以下となります。

《質問》

Ⅰ 本人の買取り希望額1株120万円で買い取った場合

売却個人側はみなし配当、譲渡所得を認識、

購入法人側は資本等取引なので課税関係なし(高額買い入れによる課税はなし)、ということでよいと思うのですが、いかがでしょうか?

Ⅱ 120万円は会社が出せないので100万円で買い取った場合

上記Iと同様に売却個人側はみなし配当、譲渡所得を認識、

購入法人側は資本等取引なので課税関係なし(高額買い入れによる課税はなし)、ということでよいと思うのですが、いかがでしょうか?

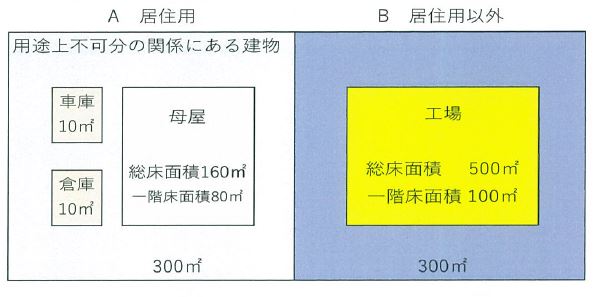

《質問》

・令和4年1月に亡くなった母親の相続により建物(母屋、車庫、倉庫、工場)及びその敷地を取得し、このたび全部の建物を取り壊した後に敷地(600 m)を売却しました。

・相続開始時における建物及び敷地の配置状況等は以下の配置図のとおりです。

・空き家特例(措法35③)の適用要件は具備しているとして、特例対象の敷地面積はどのように判定すればよろしいでしょうか。

・財産評価基本通達による株価評価

その会社の従業員数、総資産額、取引金額により会社の規模を判定し、大会社、中会社、小会社に分けて評価方法を規定

この規定は相続とか贈与の場合の評価規定であり売買の場合の規定ではありませんが、個人対個人の売買についての規定はどこにもないのでB/Kはこの規定を類推準用しています。

その結果としてA社の株価は1株当たり10,000円となり、社長の所有株は40,000株であり4億円と計算しています。

これはこれで常識的な帰結である事は否定しません。

《質問》

同族会社(一族経営)である法人Aは、同法人の役員であるBの土地を借りて建物を建築し、不動産賃貸を行っております。

今回、Bの土地を法人Aにて買い取ることを検討しております。

法人Aは個人Bに対して、借地権の設定に当たり、権利金に代えて相当の地代を支払う事としておりました。その後、当初の地代の額を据え置き、土地の価額が上昇したことにより、実際に支払っている地代の額が相当の地代に満たないことになるため、自然発生借地権が法人Aに帰属している状態です。

このような場合に土地を買い取ると借地権は消滅すると考えますが、土地の譲渡価額は自用地(借地権 + 底地)で買い取るべきか、それとも底地部分のみで買い取るべきでしょうか。

《質問》

太陽光発電 ➡ 役員所有

その地基地 ➡ 当該役員の父親所有

このうち、太陽光設備を役員から法人が買取りました。

この場合、借地権の問題は発生するのでしょうか。

また、発生するとした場合に相当の地代の支払をすることにより借地権の認定課税の対象とならないという理解でよろしいでしょうか。

前回に引き続き「法人税調査における処分科目の考え方について」のご説明を致します。