《質問》

平成22年(2010年)の相続時、土地をAが、その土地にある貸家4棟をBが相続しました。

令和2年(2020年)にAが死亡し、Aが相続した土地をBが相続します。

貸家4棟のうち2棟は平成22年の相続時から賃借人は変わっていません。

賃借人の変わっていない土地は貸家建付地として評価してよろしいでしょうか。

なお、土地については使用貸借であり、AとBは生計が別です。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

平成22年(2010年)の相続時、土地をAが、その土地にある貸家4棟をBが相続しました。

令和2年(2020年)にAが死亡し、Aが相続した土地をBが相続します。

貸家4棟のうち2棟は平成22年の相続時から賃借人は変わっていません。

賃借人の変わっていない土地は貸家建付地として評価してよろしいでしょうか。

なお、土地については使用貸借であり、AとBは生計が別です。

社長の弟(専務)の保有する自社株を後継者(社長の娘婿)が、引継ぐ場合の特例贈与の適用について

X株式会社の代表取締役Aには、相続人3人(妻、長女Bと次女C)がいます。また、Aの弟Eも社内におり専務取締役として業務を行い、15%の自社株を所有しています。

Aは後継者として長女Bの夫(娘婿・養子ではない)Dを指名(特例事業承継計画にて届出)しています。

なお、Aは、全自社株の80%、時価4,000万円を保有しています(自社株以外の財産は1億円)。

因みに現在DはAに次ぐ議決権を保有していません(5番手)。

《質問1》 E→Dに特例贈与をA→Dの後に実施予定です。この場合にも特例贈与受けることができ、相続時精算課税も適用できるということでいいでしょうか。

《質問2》 一方で、この場合には、Eの相続の際、申告書にDが登場することになるのでしょうか。相続時精算課税を使おうが使うまいが登場し、DはEの相続時にEの財産状況等を見られてしまう(見ないといけない状況になる)ということでしょうか。

《質問3》 この場合、Eが死亡時(相続開始時)にも、「相続税の猶予」という選択肢はあるのでしょうか。もしないとすると、相続財産として贈与時の時価で計上(加算)しなければならないということでしょうか。

《質問》

個人Aは、被保険者B(子)が交通事故により死亡したことにより、次の内容の人身傷害保険金(損害保険金)4900万円を受領しました。課税関係はどのようになりますか。

○契約内容

契約者・保険料支払者 A(父)

被保険者 B(子)

保険金受取人 A

○損害の内容(保険会社から「保険金算定額の内容」として示され ています)。

①治療費 100万円

②死亡逸失利益 6000万円

③精神的損害(死亡)1600万円

④葬儀費 100万円

ア 損害の合計(①~④合計) 7800万円

イ 差引額 ▲2800万円(人身傷害保険契約金額 5000万円)

ウ 既払額 100万円(治療費 ①の病院)

エ 今回支払額 4900万円(イ-ウ)

《質問》

特例事業承継税制についてお尋ねします。製造業の会社で令和2年2月28日に先代社長が退任し、息子が新代表に就任しました。先代社長は代表とともに取締役も退任し、息子は以前より取締役に就任していました。令和3年度に先代社長の全株の贈与を予定し、特例承継計画を提出したいと考えています。この場合、代表者の変更と株の贈与が同じ年度でなくても大丈夫でしょうか。また、代表者の変更が令和2年に行った場合、株の贈与はいつまでであれば大丈夫でしょうか。

また、前代表者とともに前代表者の配偶者も株を所持しているのですが、この株については同じ時期に贈与をしなければ特例の適用はできないこととなりますか、よろしくお願いします。

《質問》

㈱T(以下「T社という」)の旧専務取締役B(現在社員ではない)は、将来的に自己の保有するT社株式とT社の土地建物を交換したいと考えており、T社もそれに合意しています。

T社株主

A(取締役会長) 6,000株

B(——-) 5,000株 Aの弟

C(代表取締役) 500株 Aの姉

D(取締役) 1,000株 Aの子

E(取締役) 1,000株 Aの子

この場合、BとT社はその株式の交換につき、どのような課税関係が生じるか・・・なのですが。

(Bの課税関係)

Bは自己の有価証券をその発行法人T社に売却し、T社はその株式を自己株式として取得することになるので、その対価の額(土地建物の時価)のうち資本等の額に対応する部分は譲渡所得、資本等の額以外の金額に対応する部分は配当所得(みなし配当)となる。

(T社の課税関係)

自己株式の取得は資本取引となるので、原則的には株式の買手である法人側T社では課税は生じない。

ただ株式の時価と土地建物の時価が相違するはずなので、

株式の時価>土地建物の時価のケース

(Bの取扱い)

土地建物の時価が株式の時価の2分の1未満の価額だと、株式の時価で譲渡したものとみなされ、譲渡所得・配当所得の計算を行う。

(T社の取扱い)

資本等取引は、株式の時価でT社の譲渡株式に対応する資本金等の額及び利益積立金額を減少させ、株式と土地建物の時価との差額はBから贈与(受贈益)を受けたものとして、法人税等が課税される。

現預金 /土地建物簿価

/固定資産売却益

資本金等の額・利益積立金額/現預金

/受贈益

また、T社は同族会社であるため、Bからの低額譲渡によりT社の株式の価値が増加した場合には、その増加した部分については、Bから他の株主へ贈与したものとして贈与税が課税される可能性がある。

株式の時価<土地建物の時価のケ-ス

(Bの取扱い)

時価の差額は、T社からBへの贈与となり、法人から個人への贈与なので、一時所得としてBに所得税等が課税される。

(T社の取扱い)

資本等取引は株式の時価でT社の譲渡株式に対応する資本金等の額及び利益積立金額を減少させ、株式と土地建物の時価との差額はBに対する寄付金となる。

現預金 /土地建物簿価

/固定資産売却益

資本金等の額・利益積立金額 /現預金

寄附金 /

と考えますがいかがでしょうか?

実行するとなるとかなりの税金が発生することになると思います。

他に何か節税できるいい方法とかあれば、アドバイス宜しくお願い致します。

《前提》

・ 建物はX社が所有、他に賃貸している。

・ X社の株主は甲

・ 甲と乙は夫婦、丙はその子供

・ 甲、乙、丙とX社は、賃貸借契約(固定資産税の3倍相当の地代支払い)を締結 「無償返還の届出書」を提出している。

《質問》

① 甲から丙へX社株式を贈与する場合、純資産価額の計算上、計上すべき借地権の価額はどのように計算するのでしょうか。

② 当該贈与後、甲、乙、に相続があり、丙が当該土地を取得する場合の当該土地の評価方法(評価単位含む)を教えてください。

③ 仮に株主が甲と乙の場合、甲、乙から丙へX社株式を贈与する場合、純資産価額の計算上、計上すべき借地権の価額はどのように計算するのでしょうか。

《前提条件》

事業会社の株式について。

社長が株式の71%を保有しており、その他社長の親族外で29%保有している。

現在1株も保有していない取締役が、上記親族外株主より20%の株式を売買にて取得予定。

なお、現在株式を保有している親族外株主と取得予定の取締役の間にも血縁関係等はない。

その際に、配当還元方式にて算定した価格にて売買を行う。

《質問事項》

DCF法などと比較して低い価額で買い取ることとなりますが、課税上弊害が発生する可能性はありますか?

《当社の見解》

第三者間での売買については、低額譲渡の問題等は無いため、配当還元方式による評価額で売買したとしても、弊害は発生しないと思われる。

《相続関係》

被相続人 X氏

同族会社a

相続人 妻 B氏 被相続人と同居(同族会社役員)

長男 A氏 被相続人と同居(同族会社役員)

長女 C氏 (同族会社従業員)

二男 D氏 (同族会社役員)

《賃貸関係》

◆建物アに関しては,毎月25万円で同族会社に貸付をしている。

(従来50万円で貸していたが,会社の状況が悪化したため、令和1年10月からは25万円に変更)

◆建物イに関しては,毎月40万円で同族会社に貸付をしている。

1階部分(貸付部分)

2階部分は、X氏とB氏が住んでいる。

3階部分は、A氏の家族が住んでいる。

生活は独立分離しており、お風呂なども2、3階それぞれにある。

《a法人の株主》

代表はA氏

令和2年8月決算

X氏 2,533,000株

B氏 117,000株

A氏 350,000株

合計 3,000,000株

《質問》

今回の相続で,小規模宅地の特例が使えるのはどのパターンか、有利なものを

ご教示いただけますでしょうか。

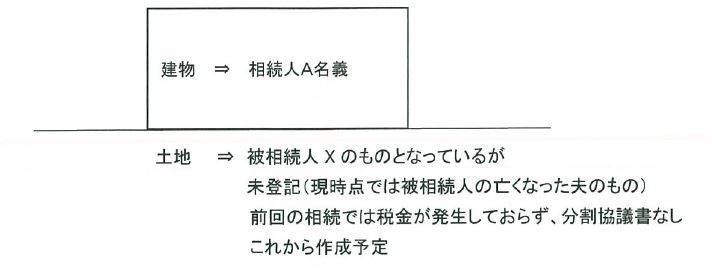

《状況》

・被相続人X(母)と相続人A(子)が同じ建物内(戸建)で生活している。

・生活形態は、1FがX、2・3FがAであったが、入口や風呂は同じ。

キッチンは別であり、生活も別々であった。

電気料金などの支払は、IFがX、2・3FはAと別々に行っていた。

財布は別の状態。

・被相続人Xは2019年7月頃より、施設に入所。 2020年11月に死亡。

・土地はXのものであるが(これから遺産分割協議書作成予定)、未登記のため亡くなった夫のものになっている。

・建物は、A名義。

・固定資産税は、土地はX、建物はAがそれぞれ支払っていた。

《質問》

今回の相続において、土地をAが相続した場合、小規模宅地の特例は使えますでしょうか。

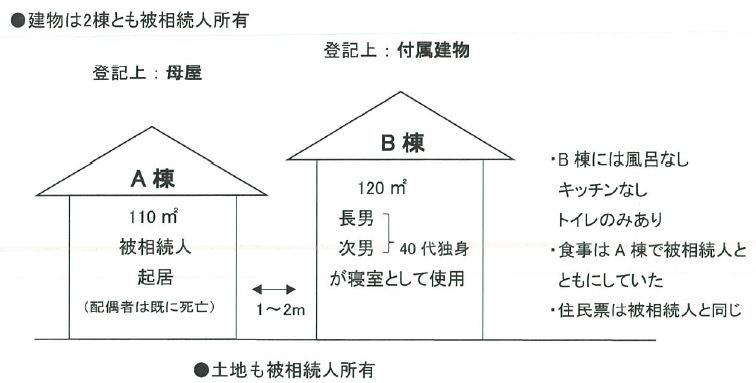

1 基本情報

被相続人:父

相続人:長男、次男(両者ともサラリーマンであり、被相続人とは生計別)

被相続人が所有する土地の上に、被相続人名義の家屋が2棟(A.B)あります。

2棟はそれぞれ固定資産税が課税され、また、1~2m離れて建設されており、渡り廊下でもつながっていません。なお、登記簿上はA棟(平屋/床面積110㎡/S48年築)が母屋として、B棟(2階建/床面積120㎡/H9年築)がその附属建物とし登記されています。

被相続人は普段はA棟で生活を行い、相続人(長男・次男)はB棟で寝起きしていますが、B棟に風呂とキッチンがないためA棟に風呂に入りに行き、普段の食事はA棟で被相続人ととっていました。

いわゆるB棟は子ども部屋とトイレがある家屋です。

2 居住していた者の判定について

下記資料は、所得税の居住用財産を譲渡した場合の長期譲渡所得の課税の特例の解説です。

※別添「全日本不動産協会HP」資料参照

(抜粋)

『3.2の判定基準による判定の実際

2.の通達における「……日常生活の状況、その家屋への入居目的、その家屋の構造及び設備の状況その他の事情を総合勘案して判定」する場合、具体的にどのような事実に着目されるのでしょうか。

そもそも「居住」とは、そこで日常生活を送って起居すること、寝起きすることですから、その家屋がそのために最低限必要な程度の大きさ・設備を備えていることが必要です。2.の通達でも、「その家屋の構造及び設備の状況」が考慮すべき点として言及されています。具体的には、その家屋に、台所、トイレ、浴室、居室ないし寝室が備わっていることが必須となります。』

ここでは、総合勘案する際の設備要件として、具体的にはその家屋に、『台所、トイレ、浴室、居室ないし寝室』が備わっていることが必須と断言しています。

B棟にあてはめると、離れは居住の用に値する家屋ではない、となります。

具体的には、離れは、台所、浴室の必須の設備が備わっていません。

それでは、彼らはどこに居住していたのか。生活の本拠はどこなのか。

それは、風呂もキッチンもトイレも備えた居住用家屋、朝晩の食事や家族のだんらんを共にする母屋に居住していた。そこが、生活の本拠であったという結論を導きました。

あくまで、離れの目的は、母家が居住用家屋の機能として必須の、『台所、トイレ、浴室、居室ないし寝室』のうち、兄弟が4人もいるので、母家では、寝室の機能を果たすスペースがありません。母家の居住用家屋の機能の補完として、寝室を確保することを目的とした、母家と2つ合わせて一の家屋という解釈です。

母屋に居住していたのならば、相続人の長男・次男は父と同じ居住の用に供されていた一棟の建物に居住していた者に該当するという結論になります。

《質問》

前提のように、相続人の長男・次男が相続するのであれば、小規模宅地の特例は適用されますでしょうか。