《質問》

案件の概要

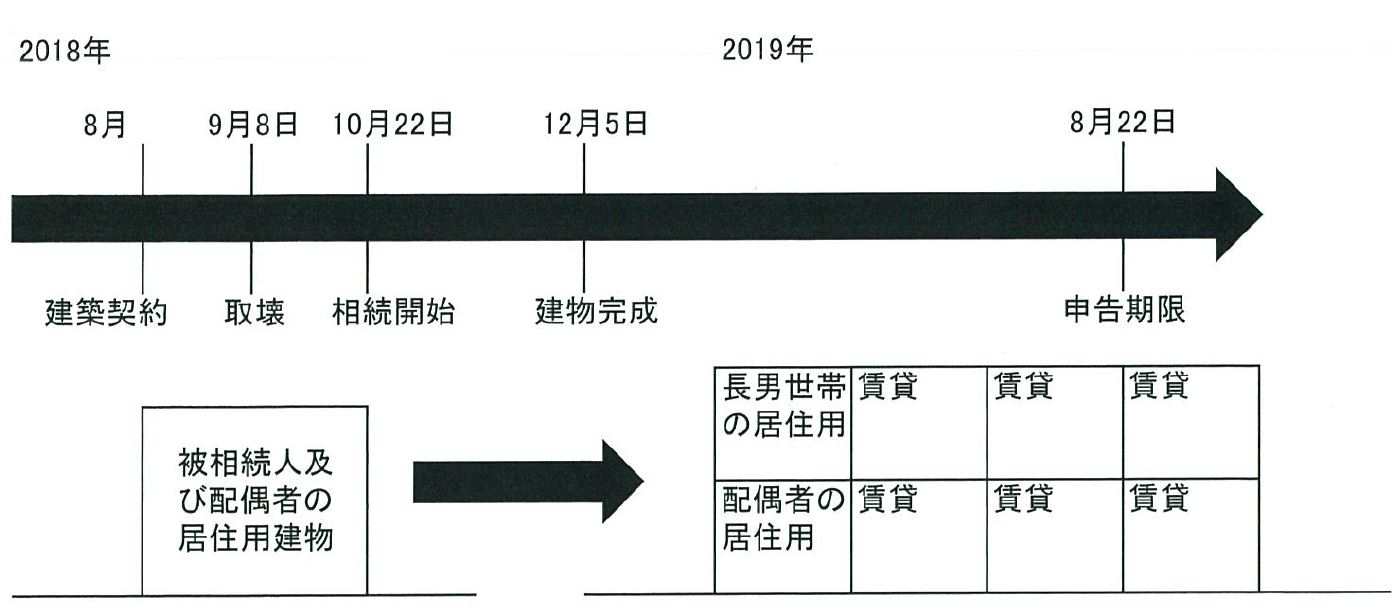

居住用建物を生前に取壊し、新たな居住用兼賃貸建物を建設しました。

時系列は下記の流れになります。

建築工事契約 : 2018年8月

居住用建物取壊 : 2018年9月8日(取壊登記)

相続開始 : 2018年10月22日

建物完成工事 : 2018年12月5日(表示登記2018年12月25日)

建物が完成し、配偶者及び長男世帯は申告期限前に居住開始。

建物及び敷地について、配偶者が相続取得。

検討事項

検討事項

被相続人が建築中であった居住用建物の敷地及び建物を、配偶者が取得しました。

当該建物はメゾネット2F建てで、配偶者及び長男世帯の居住用と残りの部分は賃貸の用に供しています。

そこで、小規模宅地等の相続税の課税価格の計算の特例適用について検討しています。

長男世帯と生計一の場合

① 配偶者の居住の用に供した1室に対応する敷地面積部分について小規模の減額を適用。

② ①及び長男世帯を入れた2室に対応する敷地面積部分について小規模の減額を適用。

長男世帯と生計別の場合

③ 配偶者の居住の用に供した1室に対応する敷地面積部分について小規模の減額を適用。

④ ①及び長男世帯を入れた2室に対応する敷地面積部分について小規模の減額を適用。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。