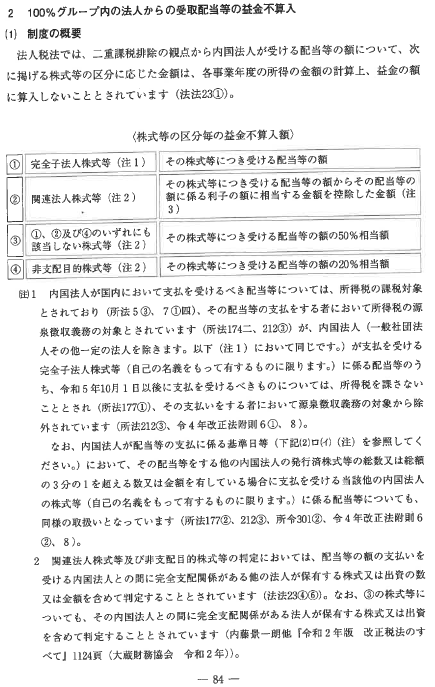

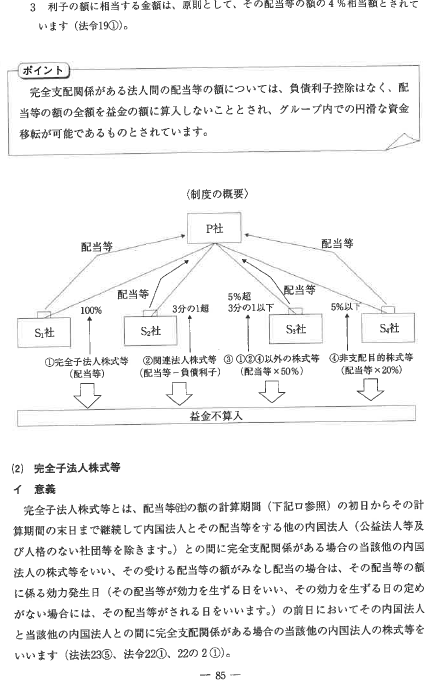

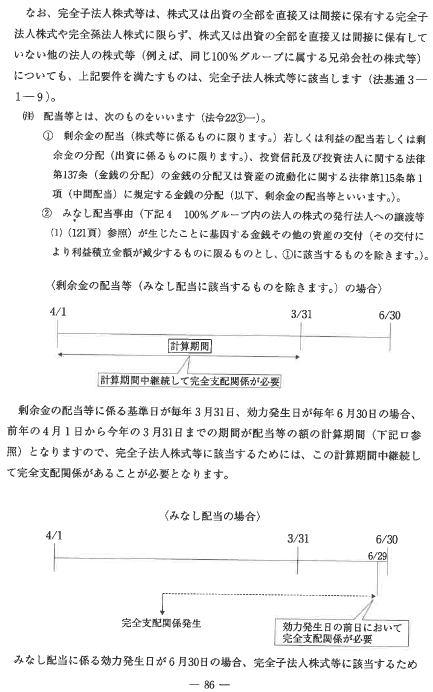

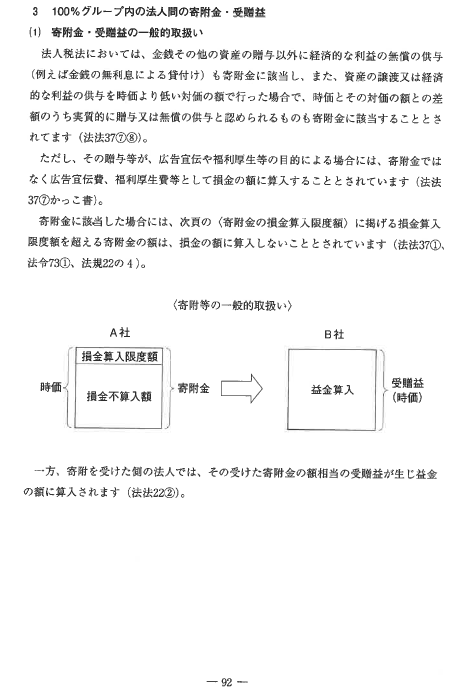

《前提》

運送業を営む法人が、人材確保等の観点より従業員に対してトラックの運転免許の取得費用の貸与を行っております。この貸付金については、免許取得後の勤続年数に応じて段階的に債務免除されます。免除の割合は下記の通りです。なお取得費用は法人から直接教習所等に支払われます。

免許後取得後の継続勤務期間

満1年以下 → 0%

満1年超2年以下 → 20%

満2年超3年以下 → 50%

満3年超 → 100%

《質問》

① 免除された貸付金について給与課税のリスクはないでしょうか。

所得税法基本通達36-29の2において、業務遂行上の免許取得費用についての非課税規定は適用されるでしょうか。

② 免除した貸付金の損金算入について、免除の割合が加算される事業年度において、免除される額を損金の額として認識すべきでしょうか。またその際に従業員と免除される額の合意書を取りかわすべきでしょうか。

平成25年3月18日の裁決事例で、支出した事業年度は貸付金として処理し、確定的な返還免除の意思表示がされた時点で損金の額として認識すべきように思います。そうすると、単に規程を設けるだけでなく免除率が増加するごとに従業員と合意書を交わす必要があるように思います。

③ 当事例における免許取得費用は、賃上げ促進税制の上乗せ要件である教育訓練費に該当するかと思います。質問②を前提にすると、教育訓練費の額は、その事業年度に債務免除を行った金額をもって比較すべきでしょうか。

教育訓練費の額は、当該事業年度の所得の金額の計算上損金の額に算入される額とされています。しかし、当事例における規程では同一の取得費用であっても翌事業年度の免除率が高くなるため、翌事業年度において増加割合が高くなる可能性が高くなるように感じます。例えば、前々事業年度に免許取得を行い、前事業年度及び当事業年度において何も教育訓練費の支出がなかった場合でも、当事業年度の教育訓練費が増加することになりますが、少し違和感があります。

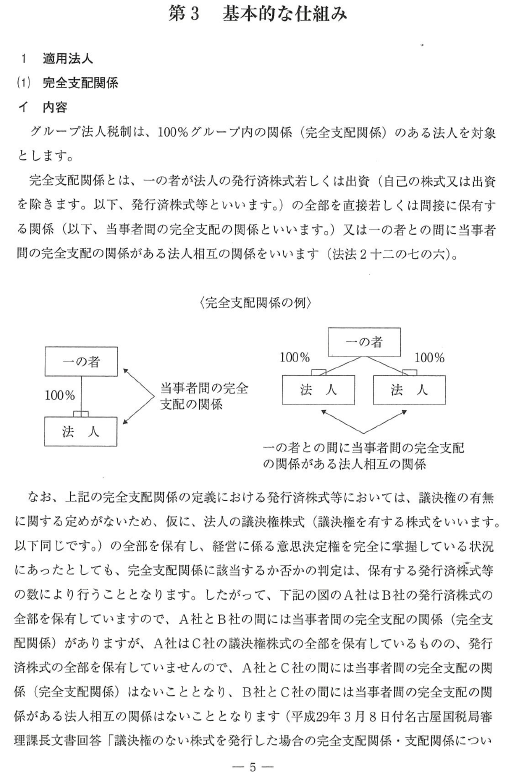

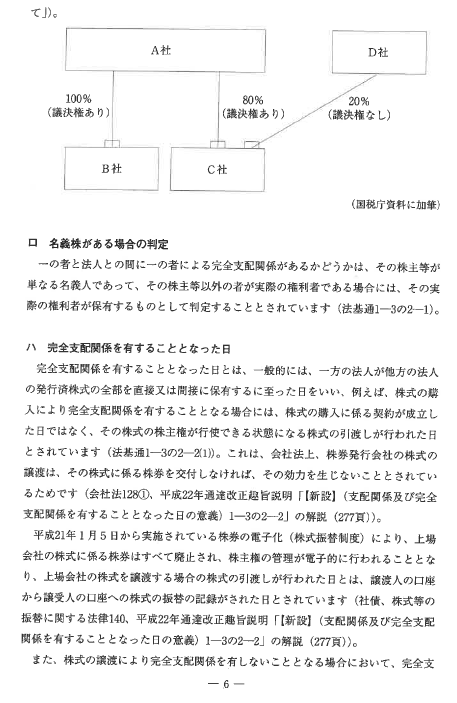

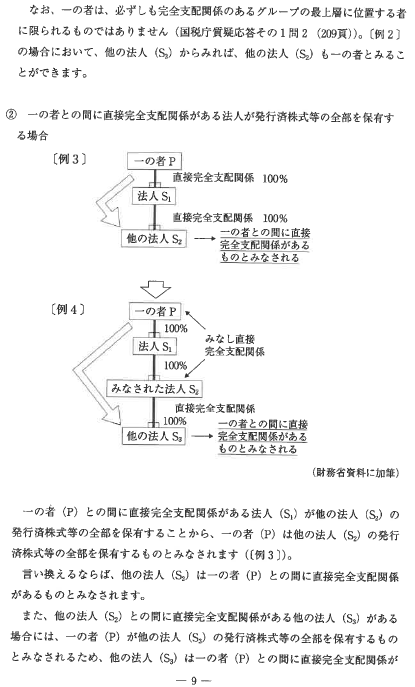

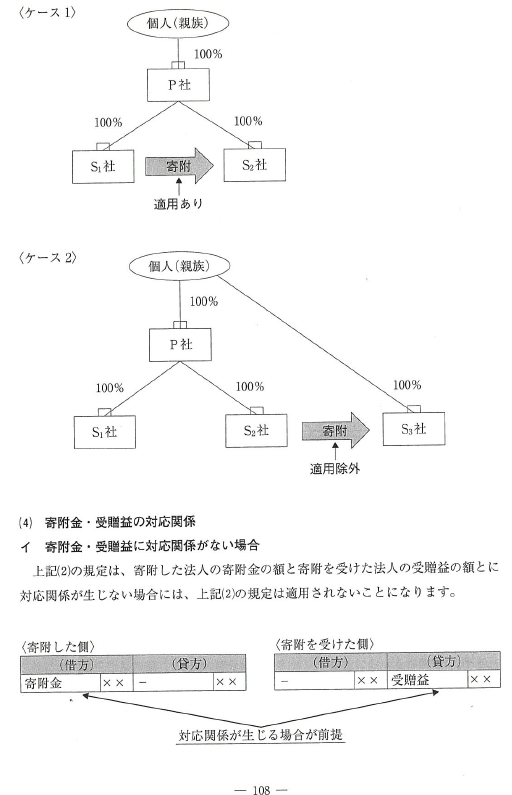

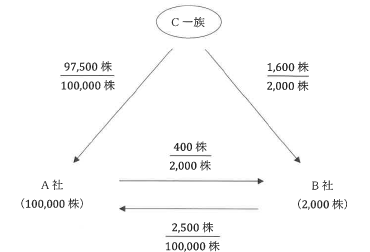

資料5ページの一の者との間に当事者間の完全支配関係がある法人相互の関係

資料5ページの一の者との間に当事者間の完全支配関係がある法人相互の関係