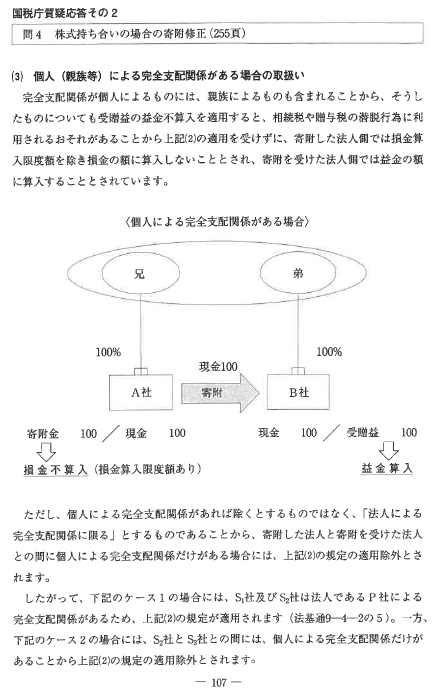

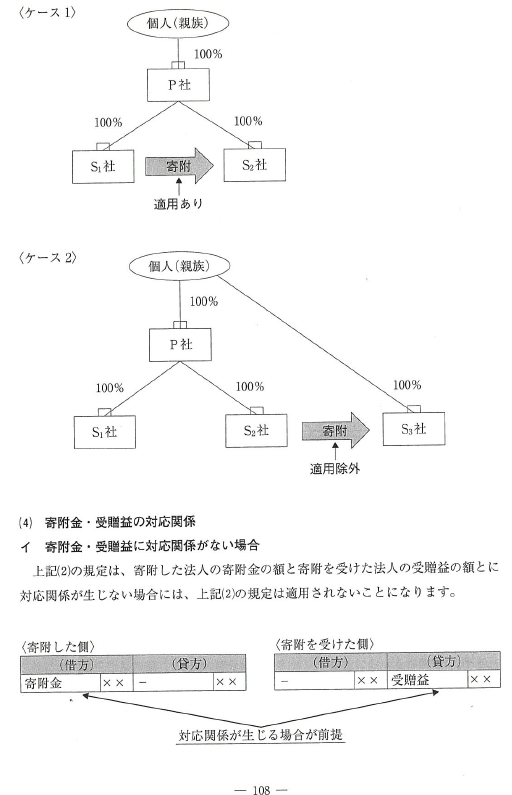

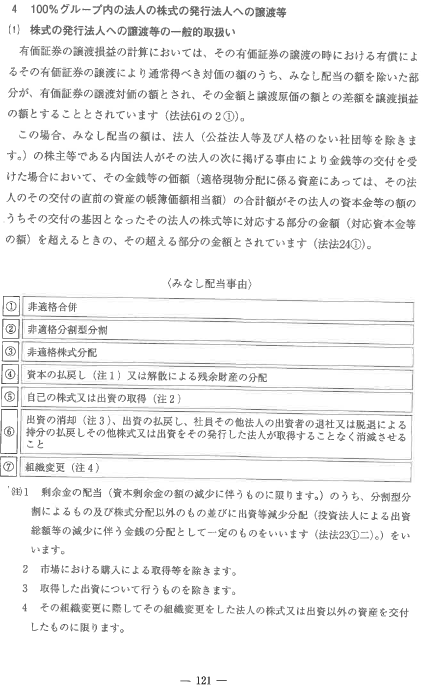

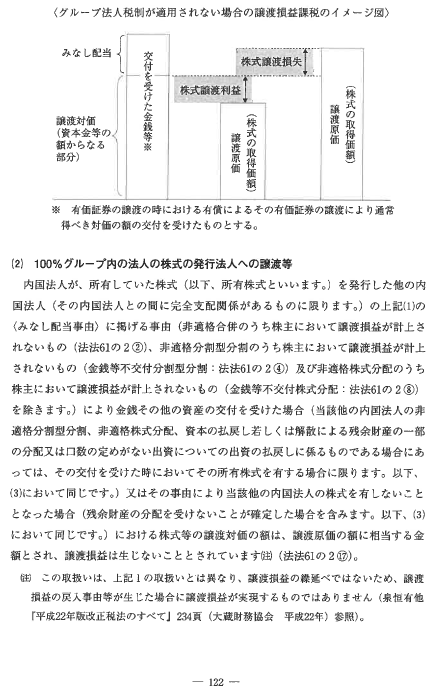

《質問》

次の見解が正しいかどうかご判断お願いします。

① 株主の一人が配偶者の場合も完全支配関係となるか。

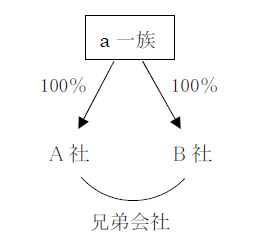

A社 (株主: a(個人)+ b(個人)+ c(個人))

B社 (株主:d(個人))

関係性 aはbとcの実父

dはcの配偶者

aとbとcは6親等内の血族

dはcの配偶者のため3親等内の姻族

よって、完全支配関係を考えた際には1つの個人として考え、それがA社とB社を100%所有しているからA社とB社は完全支配関係があると考えます。

② 寄付金などの規定は適用されるか。

寄付金損金不算入や受贈益益金不算入の規定は法人による完全支配関係がなければ適用がないため、A社とB社については適用はないと考えます。

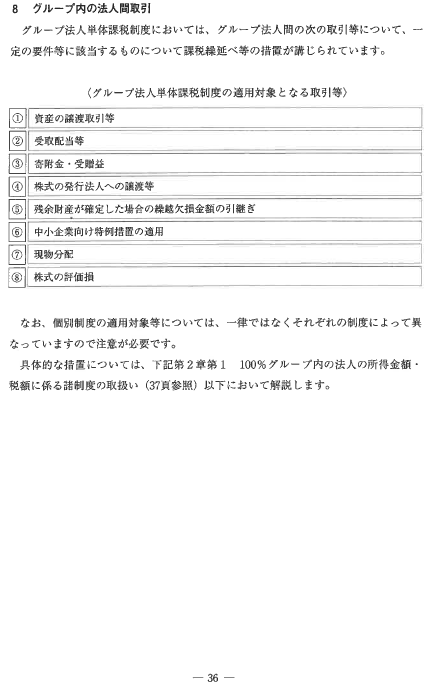

③ 法人間取引の譲渡損益の繰り延べは適用されるか。

上記と違い、法人による完全支配関係のみならず、個人による完全支配関係においても適用があると考えます。

④ 次の場合、法人間取引の譲渡損益の繰延べが適用されるか。

上記A社とB社の取引について

A社・・・1月決算

B社・・・9月決算

A社は、R6.1.31時点では(株主:a(個人)+ b(個人)+ c(個人))の他に e(個人:親族外) がいた。よって、R6.1.31時点ではA社とB社に完全支配関係はなかった。

ただ、R6.2.28において、株主総会等の承認を経て e(個人:親族外)の株を、a(個人)が買い取ることとなり、実際引き渡しも行われた(売買代金の授受)。よって、R6.2.28より、A社とB社は完全支配関係がある法人間となった。

また、R6.4.25においてA社の不動産(簿価10,000千円超、賃貸用として収益を上げていたもの、譲渡損益調整資産である)をB社へ売却をした場合には法人間取引の譲渡損益の繰り延べの規定は適用されると考えます。

⑤ 期中から完全支配関係となった場合

A社の期中(期首からではない)に完全支配関係となり、その完全支配関係となったあとに、法人間取引等あった場合には完全支配関係が期首からでなくても、完全支配関係となった日以降の法人間取引があった場合には、譲渡損益の繰り延べの規定が適用されると考えます。

《さくら税研からのアドバイス》

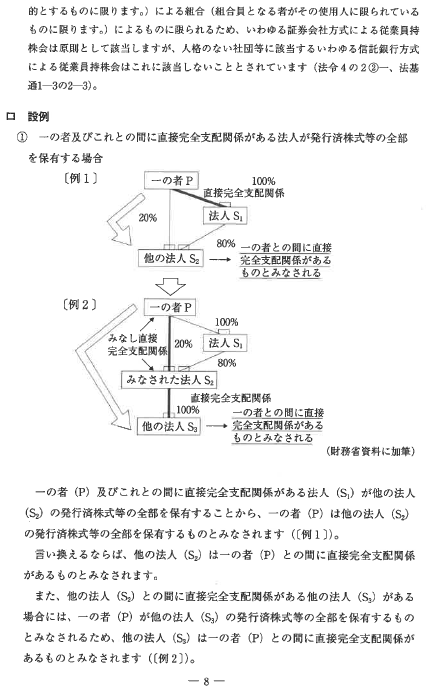

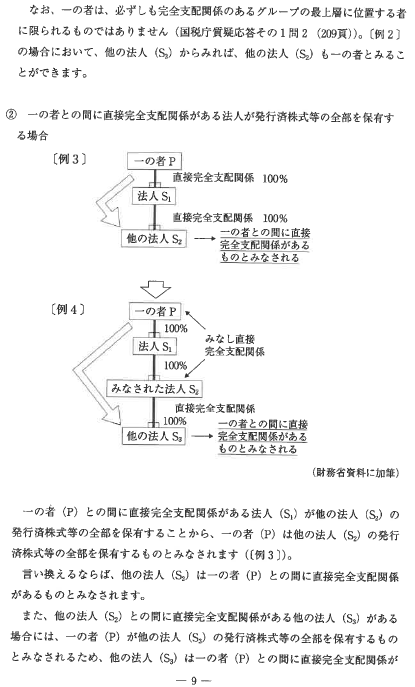

①

資料5ページの一の者との間に当事者間の完全支配関係がある法人相互の関係

資料5ページの一の者との間に当事者間の完全支配関係がある法人相互の関係

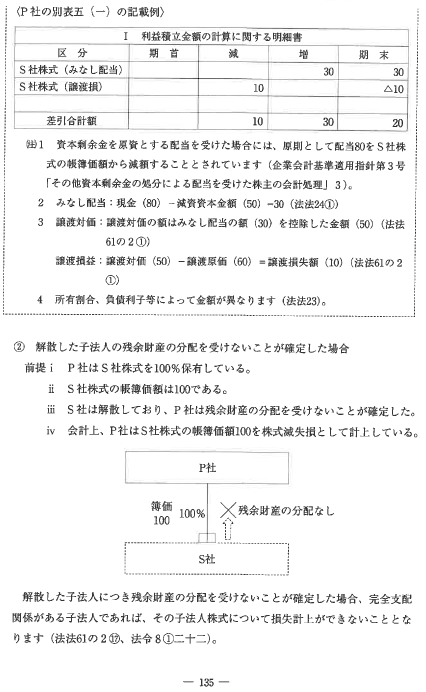

② そのとおりです。 別添資料(R5年版図解グループ法人課税)の

93P、94P、107P、108P

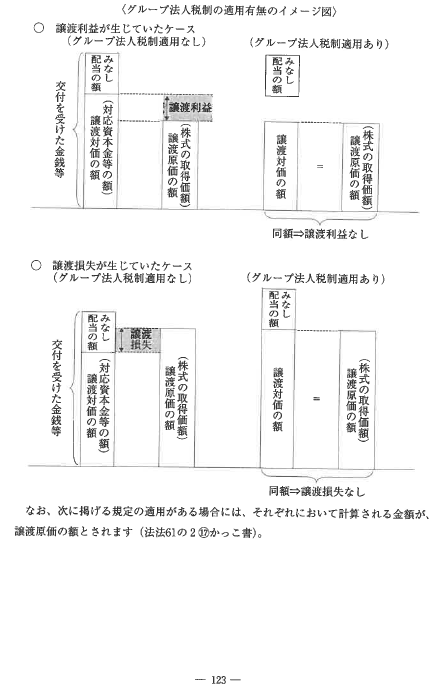

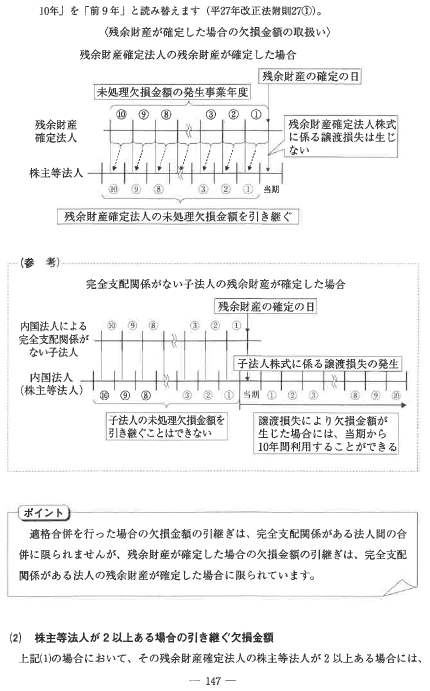

③ そのとおりです。 〃 37P、38P

④ そのとおりです。 〃 37P、38P

⑤ そのとおりです。 〃 37P、38P

《参考資料》

【令和5年版 図解グループ法人課税 大蔵財務協会】

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。