今回は、東京国税局の資料より(資産税関係)「譲渡所得・贈与税の申告に当たっての留意事項」の掲載となります。

確定申告において留意する事項6年分(4)

今回は消費税関係について解説します。

確定申告において留意する事項6年分(3)

引き続き、令和6年分の確定申告の作成にあたり、注意すべき事項の説明をします。

確定申告において留意する事項6年分(2)

前回に引き続き、令和6年分の確定申告の作成にあたり、注意すべき事項の説明をします。 “確定申告において留意する事項6年分(2)” の続きを読む

確定申告において留意する事項6年分(1)

令和6年分(令和7年3月15日申告分)の確定申告にあたり、注意する点について解説をさせていただきます。今回は改正所得税または従前と異なる取扱いについての説明です。

空き家の3,000万円の特別控除について その2

《質問》

① 2筆の土地を3筆に分割して3者に売却した時の適用は、全部を譲渡する目的で一連の行為として行い、同一年であれば、契約日が少しずれても適用が可能と考えていますがいかがでしょうか。

② 自宅と物置と車庫が登記されていますが、建物の全部の面積から自宅分の面積だけの適用でしょうか、分筆するのは、影響なしでよろしかったでしょうか。

補助金で購入した資産の税額控除と圧縮記帳について

《質問》

5月決算法人において、ものづくり補助金を活用して、10,600千円と16,500千円の工作機械を購入しました。

上記の機械ですが、経営力向上計画の認定を受けているため、今回の決算において、法人税の税額控除を受けようと考えております。

また、ものづくり補助金の交付予定額が10,000千円のため、補助金についても圧縮記帳しようと考えております。

ただ、今回のものづくり補助金ですが、交付決定を受けたのが、令和6年3月で、物品の納品があったのが、令和6年5月となっており、補助金の確定通知が決算期内に来ていない形となっております。

この場合、決算期内において、補助金額は確定しておりませんが、(貸方)未収入金、(借方)国庫補助金収入で、ものづくり補助金を収入として計上したうえで、圧縮記帳を行おうと考えておりますが、この手順で問題はございませんでしょうか。

老人ホーム入居後の特定居住用宅地の適用について その2

《前提》

・家族構成は被相続人 Aと配偶者 B、子 C(同居・生計一)、子 D(別居・生計別)

・A名義の土地、建物(自宅)に A、B、Cが住んでいたが、A・Bは要介護認定を受けて有料老人ホームへ入所した

・Aが亡くなり、配偶者 Bが自宅を相続し、小宅を適用(居住用)

・その後、ホームに入ったままBが死亡し、上記自宅をCが相続

・住民票は A、B、Cの3名とも自宅

《質問》

上記の場合、老人ホームに入ったままで自宅に戻ることはなかったが、Cは小規模宅地の特例の適用(居住用)が可能という認識で問題ないでしょうか。

老人ホーム入居後の特定居住用宅地の適用について その1

《前提》

・父が所有している土地の上に父と母が 1/2 ずつの所有権の建物があります。

その建物には父と母が居住していましたが、数年前に父は要介護状態になったため、老人ホームに入居しました。

・父が施設に入居したため、しばらく母は実家で一人暮らししていましたが、高齢の母が心配になり、生計別の長女が母の面倒を見るために、1年前から実家に戻ってきています。

《確認事項》

・老人ホーム特例では、被相続人が老人ホーム入居後に、新たに被相続人等(被相続人と老人ホーム入居直前に生計を一にし、かつ引き続き居住している親族を含む)以外の者の居住の用に供した場合には特定居住用宅地の適用ができないことになるかと思います。

・一方で母については、父が老人ホームに入居する前から現在まで継続して自宅に居住しています。

・もし現状で相続が開始した場合、母が土地を相続することにより特定居住用宅地として小規模宅地の特例の適用を受けることは可能でしょうか。それとも生計別の長女が新たに同居することになったため、母が相続した場合でも特定居住用宅地の特例は適用できなくなってしまうのでしょうか。

・また仮に母が特定居住用宅地の適用を受けることができる場合、その後母が介護施設に入居してしまった場合にも、母は特定居住用宅地の適用を受けることは可能でしょうか。

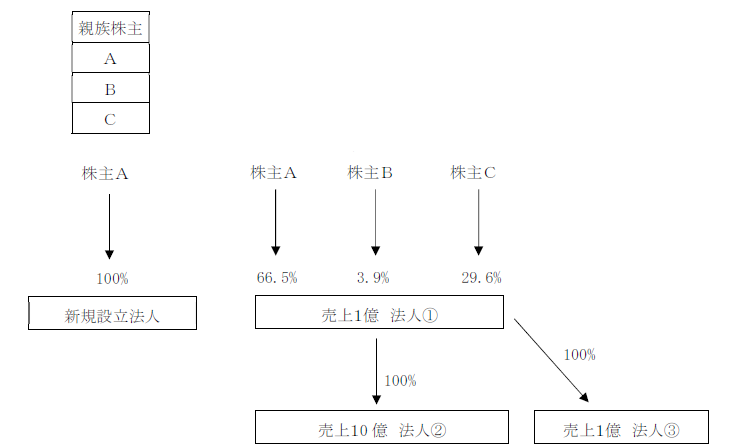

特定新規設立法人の判定

《質問》

株主Aが新規で法人を設立したのですが、設立時に株主Aが親族とで 100%所有している法人①とその100%子会社の法人②と法人③の 2 社あります。

この場合法人②の売上が 経常的に5 億を超える場合、新規設立法人(資本金1,000万円未満)は特定新規設立法人に該当してしまうのでしょうか。