《質問》

図解相続税・贈与税(大蔵財務協会)に次のような記述があります。

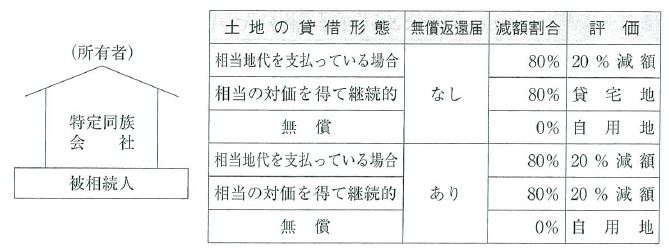

特定同族会社の事業の用に供されていた宅地等の範囲(措通69の4-23)

A 被相続人の有する宅地等の上に特定同族会社の所有する建物等があり、当該特定同族会社(申告時期において清算中法人を除きます。)が事業(不動産賃貸業等を除きます。)を行っている場合

なお、特定同族会社が不動産賃貸業等を行っている場合は、上記の80%の減額割合が50%となります。

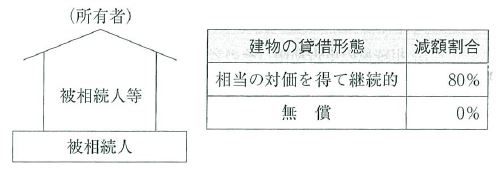

B 被相続人又は被相続人と生計を一にする親族の建物があり(土地の貸借は無償)、特定同族会社(申告期限において清算中の法人を除きます。)が建物を借りて事業(不動産賃貸業等を除きます。)を行っている場合

ここで質問です。

Aのなお書で「特定同族会社が不動産貸付業を行っていいる場合は上記の80%の減額割合が50%となります。」という記述があり、Bのパターンではその記述がないのは何故でしょうか。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。