《質問》

新たに設立された法人に係る消費税の納税義務については、消費税法上、「新設法人」と「新規設立法人」という用語が使い分けられており、それぞれに見合う規定がおかれていますが、次のような、新たに設立された㈱Aの設立当初2年間に係る消費税の納税義務の有無判定は、そのいずれによって、どのように行うことになるかご教示ください。

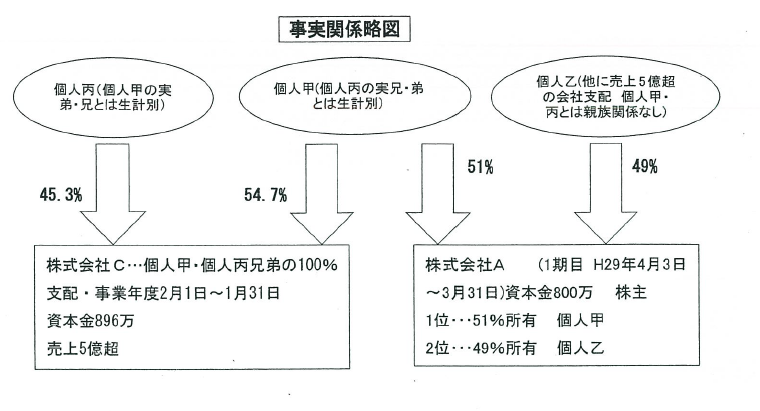

《前提》

① ㈱Aは、2017年4月3日に、資本金800万円で、個人株主甲と乙の両名が出資して設立された。

② 甲は、㈱Aの発行済株式総数の51%を有しており、残りの49%を、甲とは親族関係にない知人乙(㈱Aの他に、連年、売上5億円超の㈱Bを完全支配している。)が有している。

③ 甲は、㈱Aとは別に、丙(甲の実弟で、甲とは別生計である。)との共同出資で、7年前に㈱C(資本金896万円、1月決算、連年、売上5億円超。)を設立しているが、それぞれの持株割合は、設立以来甲が54. 7%、丙が45.3%であり、㈱Aの設立を経て現在(本件質問時)まで変動はない。

④ ㈱Aの特定期間における課税売上高は1,000万円以下である。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。