《前提》

相続関係

A:被相続人(本人)

B:妻

C:長男

相続財産の概要

・下記自宅以外に相続財産なし(借入金等なし)

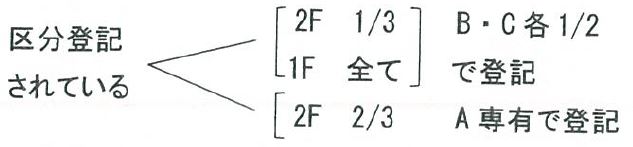

・区分登記されている

自宅の概要

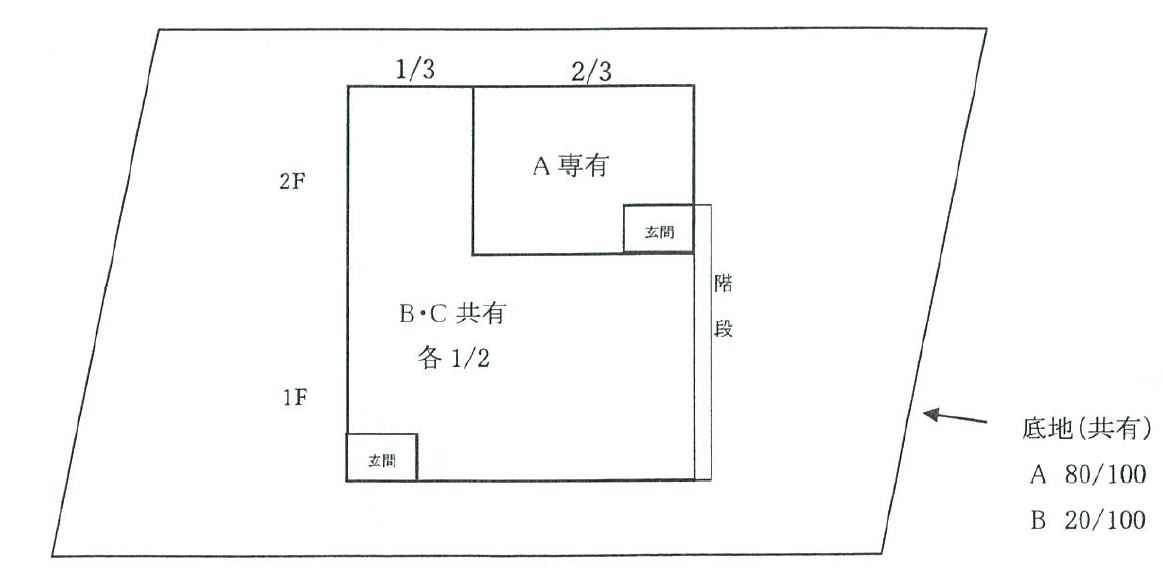

底地:Aが80/100、Bが20/100所有

建物

・1階及び2階の1/3と2階残りの2/3で区分登記されている

・1階全てと2階の1/3がB・Cの共有(各1/2所有)

・2階の2/3部分はAの所有として区分登記されており、専用玄関・バス・トイレ・キッチン等が完備

(将来賃貸に出すことを前提に設計している)

・2階の2/3部分と残りの部分は内部で自由に往来できる状態

・実態として.2階の2/3部分に長男家族が生活している

・ただし、日頃の食事や入浴は適宜共有しながら建物全体をA・B・Cで共同利用していた

生計状況

・AとBは生計を共にしている

・Cは日ごろの生活費(食事代、日常品代、水光熱等)をA・Bと明確な区別なく適宜負担していた

・AとBはともにCの所得税上の扶養親族となっていない

《質問》

上記の場合、小規模宅地の特例を適用できるか否か。

適用できる場合にはその範囲はどこまでか。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。