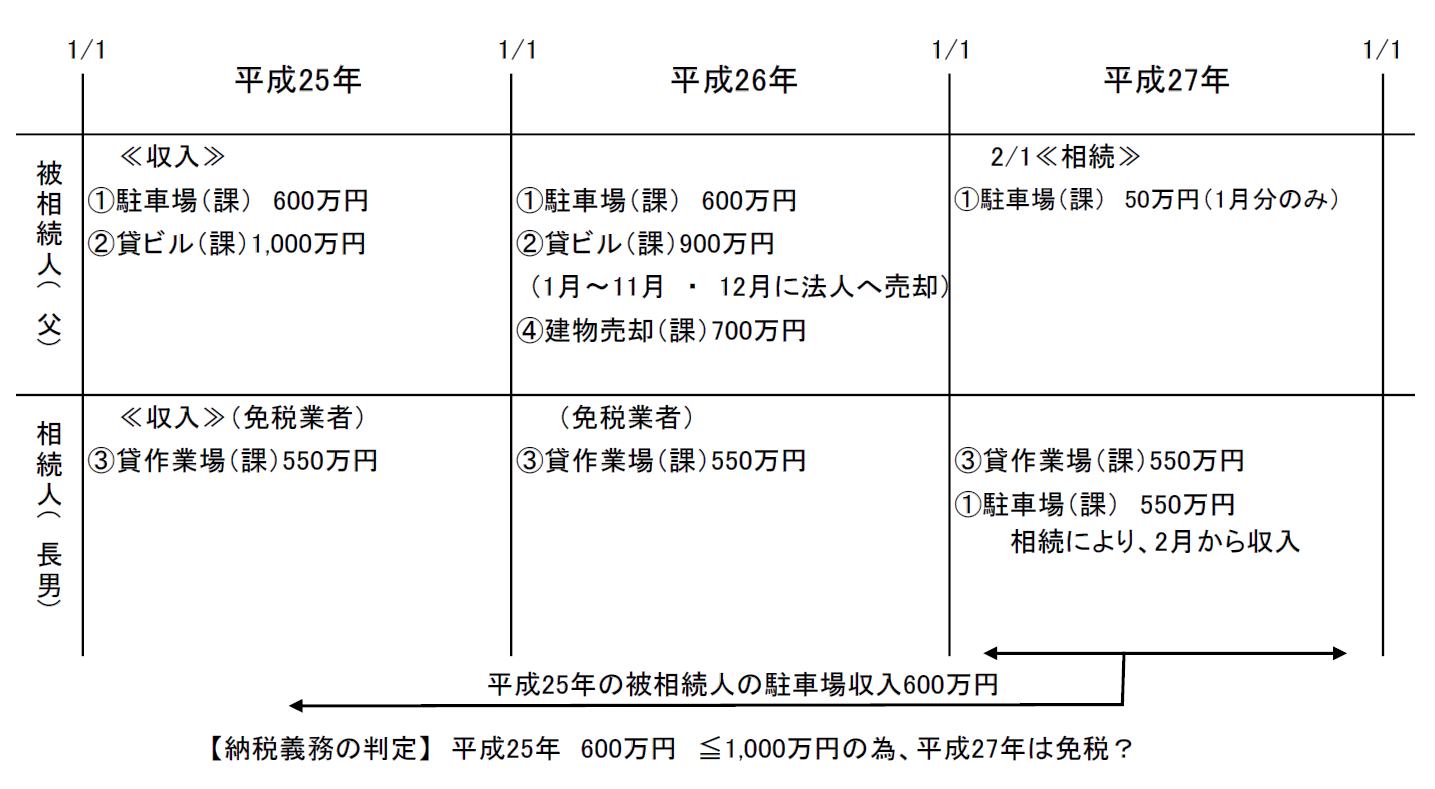

《ケースⅠ・下表参照》

父(被相続人) 課税事業者

所有不動産

①駐車場 (課税)②貸ビル(課税)

長男(相続人) 免税事業者

所有不動産

③貸作業場(課税)

平成27年2月1日に父が死亡し、長男が父の①駐車場を相続しました。

②貸ビルは、亡くなる前年(平成26年)に法人へ④売却しました。

1. 平成27年について

平成27年長男の消費税納税義務の判定は、基準期間が平成25年となり、父の課税売上高は相続した①駐車場に係る分だけの金額で判定してよろしいですか?

2. 平成28年について

平成28年の判定については、平成26年の父の①駐車場に係る部分と長男の③貸作業場の課税売上高を合算して判定することになりますか?

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。