《質問》

A 母

B 長男

C 長女(長女の夫は4年前に死亡)

D 長女の長男(Aとの養子縁組はなし)

E 長女の再婚予定の相手

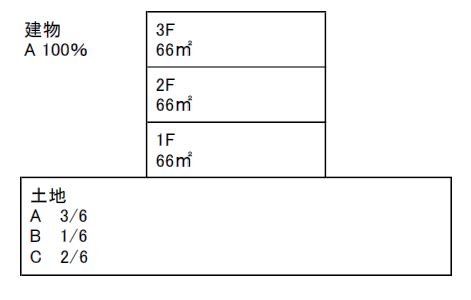

建物は全てA所有で、土地はAが3/6 Bが1/6 Cが2/6の所有(共有)になっています。

建物は2、3階はAの自宅で1階はBがAから有償で借りて、事務所として利用しています。Aの相続では建物を全てCに相続させ、土地はAの持分を1:2でBとCに相続させる予定です。

Aは現在Cの子供D(Aの孫)と共に住んでいます。

Cは現在、賃貸のアパートに3年以上住んでいますが、近い将来再婚(籍は入れない形で)をする予定で、再婚相手E所有の家に同居するとのことです。

高齢のAの相続が開始した場合、同居の孫Dは法定相続人でないためこの点は家なき子特例で問題はないと思いますが、もしAの相続開始時にCがすでに、再婚(籍は入れない形で)し、Eと同居していた場合はEを配偶者とみなされて、家なき子特例が適用されず、小規模宅地の評価減80%OFF(建物の2、3階部分に相当する自宅部分に係る土地 : 3/6 × 2/3 = 2/6)は利用できなくなるという解釈でよろしいでしょうか。