《質問》

個人Aは、父Bの相続で取得した米ドルでの外貨預金(10万ドル 相続税評価1ドル100円)を所持しています。

最近円安が進行(現在 1ドル 125円)していることもあり、預金を解約し円転したいと考えています。このような場合、為替差益の計上はどのようになりますか。預金は平成元年当時預けたもので当時のレートは1ドル150円でした。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

個人Aは、父Bの相続で取得した米ドルでの外貨預金(10万ドル 相続税評価1ドル100円)を所持しています。

最近円安が進行(現在 1ドル 125円)していることもあり、預金を解約し円転したいと考えています。このような場合、為替差益の計上はどのようになりますか。預金は平成元年当時預けたもので当時のレートは1ドル150円でした。

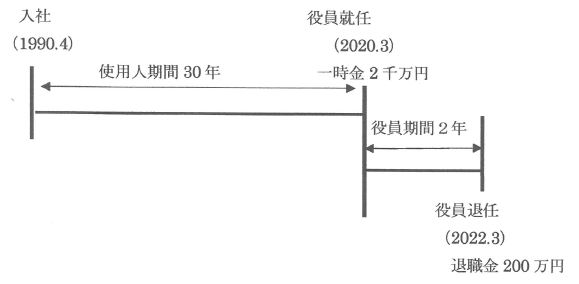

《質問》

この度次の経歴の役員が退任し退職金を支払うことになりましたが、このような場合退職所得控除額の計算についてご教示ください。

1990年4月A社入社

2020年3月31日 役員に就任することになり、使用人部分の退職金として2,000万円を支払いました。

2022年3月末 役員を退任 役員期間の退職金として200万円を支払うこととなった場合の退職所得控除額は①-②=140万円でよろしいでしょうか。

① 800万円 + 70万円×(32年-20年)=1,640万円 (使用人+役員)勤続期間(1990年2022年 32年間)

② 800万円 + 70万円×(30年-20年)=1,500万円 使用人勤続期間(1990年2020年 30年間)

《質問》

個人Aは、被保険者B(子)が交通事故により死亡したことにより、次の内容の人身傷害保険金(損害保険金)4900万円を受領しました。課税関係はどのようになりますか。

○契約内容

契約者・保険料支払者 A(父)

被保険者 B(子)

保険金受取人 A

○損害の内容(保険会社から「保険金算定額の内容」として示され ています)。

①治療費 100万円

②死亡逸失利益 6000万円

③精神的損害(死亡)1600万円

④葬儀費 100万円

ア 損害の合計(①~④合計) 7800万円

イ 差引額 ▲2800万円(人身傷害保険契約金額 5000万円)

ウ 既払額 100万円(治療費 ①の病院)

エ 今回支払額 4900万円(イ-ウ)

《質問》

個人Aは、その妻B所有の建物の1階部分を借り事業を行っています。①AからBに家賃10万円(同条件の賃借料の金額は20万円)を支払った場合、②無償で貸付けた場合のそれぞれの課税関係はどうなりますか。A、Bそれぞれは消費税の課税事業者です。

【措法39条】相続財産に係る譲渡所得の課税の特例

1 特例の概要

相続又は遺贈により取得した資産を譲渡した場合に、譲渡した資産の取得費を一般の方法により計算した取得費に一定額を加算する特例です。

2 適用可能期間の条件

相続の開始があった日の翌日から当該相続に係る相続税の申告書の提出期限の翌日以後3年を経過する日までの間の譲渡について適用されます(措法39①)。

★ 取得費加算の特例が適用可能期間内か否かは、「相続財産の取得費に加算される相続税の計算明細書」の相続開始日と譲渡した年月日等により確認します。

★ 物納をして、措法40条の3≪物納による譲渡所得等の非課税≫の規定の適用がない物納許可限度額を超える金額(過誤納金として還付を受ける金額)について譲渡所得の課税の対象となる場合は、要件を具備すれば、この特例の規定の適用を受けることができます。

また、長期保有の土地等の場合は、「優良住宅地の造成等のために土地を譲渡した場合の長期譲渡所得の課税の特例」(措法31条の2)の規定の適用を受けることもできます。

3 適用対象資産

① 特例の対象となるのは、譲渡所得(所法33)に限ります(措法39①)。

⇒山林所得には、適用できません(立木に注意)(所法33②二)。

② 特例の対象となるのは、相続等で取得した部分のみです。

⇒相続等により取得した部分以外の部分がないか確認します。

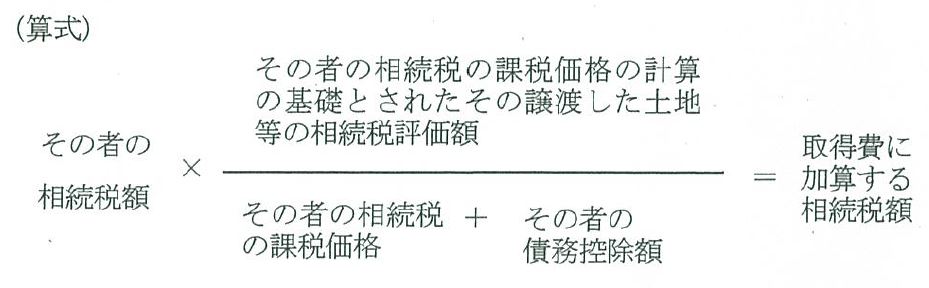

4 取得費加算の計算

相続等により取得した土地等を譲渡した場合には、その譲渡をした土地等に対応する相続税に相当する金額を取得費に加算することとされ、次の算式のとおり、取得費加算の計算を行います。

★ 上記算式中の「その者の相続税の課税価格の計算の基礎とされたその譲渡した土地等の相続税評価額」には、相続時精算課税の適用を受けて、相続財産に合算された贈与財産である土地等や、相続開始前3年以内に被相続人から贈与により取得した土地等が含まれ、相続開始時において棚卸資産その他これに準ずる資産であった土地等は含まれません(措法39①、所法33②一)。

5 相続税額に異動が生じた場合

更正等により相続税額に異動が生じた場合には、異動後の相続税額を基として取得費加算額の計算を行います(措令25の16②、措通39- 9 、39-10)。

★ 相続税の申告書提出後、更正の請求に基づく更正や修正申告等により、相続税額が異動している場合がありますので注意が必要です。

6 代償金の支払がある場合

代償金を支払って取得した相続財産を譲渡した場合は、措通39- 7に定める計算を行う必要があります。

★ 代償金を支払って取得した場合の取得費加算額の計算は、「相続財産の取得費に加算される相続税の計算明細書」裏面の算式により行います。

7 譲渡した資産のうち相続等による取得部分と自己取得部分がある場合

譲渡した資産のうち相続等による取得部分と自己取得部分がある場合には、相続等により取得した資産のみが適用対象となります。

★ 共有物件である場合のほか、過去に贈与等により持分移転がある場合に注意する必要があります。

【措法41条の5】居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

1 特例の概要

一定の居住用財産の譲渡損失の金額については、他の所得との損益通算が認められ、また、通算後の譲渡損失については3年間の繰越控除ができる特例です。

2 特例を受ける条件

⑴ 買換資産取得のための住宅借入金等の償還期間は10年以上であること(措法41の5①⑦一、四)

また、繰上返済をした後も借入金の償還期間が10年以上である必要があります(措通41の5 -17)。

措法41条の5の繰越控除の適用(譲渡の年の翌年以降)に当たっては、買換資産に係る「住宅借入金等の残高証明書」により、償還期間を確認します。

(注)申告書には,買換資産の「住宅借入金等の残高証明書」の添付が必要です(措法41の5⑤,措規18の25②)。

⑵ その年の前年以前3年内において、他の居住用財産の譲渡損失の金額について、この特例の適用を受けていないこと(措法41の5①)。

⑶その年又はその年の前年以前3年内において、措法41の5の2第1項の規定の適用を受けていないこと(措法41の5⑦一)。

⑷ その年の前年又は前々年の資産の譲渡につき居住用財産に係る特例(措法31の3①、35①(35③による適用を除きます。)、36の2又は36の5)の適用を受けていないこと(措法41の5⑦一)。

⑸ 繰越控除の適用を受ける年分については、その年分の合計所得金額(後記【その他】1 参照)が3,000万円を超えないこと(措法41の5④)。

3 住宅借入金等特別控除との関係

措法41条の5の規定と住宅借入金等特別控除は重複して適用を受けることができます。

4 純損失との関係

この特例における譲渡損失の金額については、純損失の繰戻し還付制度の適用がありません(措法41の5⑨)。

【措法41条の5の2】特定居住用財産の譲渡損失の損益通算及び繰越控除

1 特例の概要

所有期間が5年超の居住用家屋又は土地を譲渡した場合、一定の譲渡損失については損益通算、3年間の繰越控除ができる特例です。

2 特例を受ける条件

⑴ 譲渡資産に係る一定の住宅ローン等があること

⑵ その年の前年以前3年内において、他の居住用財産の譲渡損失の金額について、この適用を受けていないこと(措法41の5の2①)。

⑶ その年又はその年の前年以前3年内において、措法41の5第1項の規定の適用を受けていないこと(措法41の5の2⑦一)。

⑷ その年の前年又は前々年の資産の譲渡につき居住用財産の譲渡に係る特例(措法31の3①、35①(35③による適用を除きます。)、36の2又は36の5)の適用を受けていないこと(措法41の5の2⑦一)。

⑸ 繰越控除の適用を受ける年分については、その年分の合計所得金額が3,000万円を超えないこと(措法41の5の2④)。

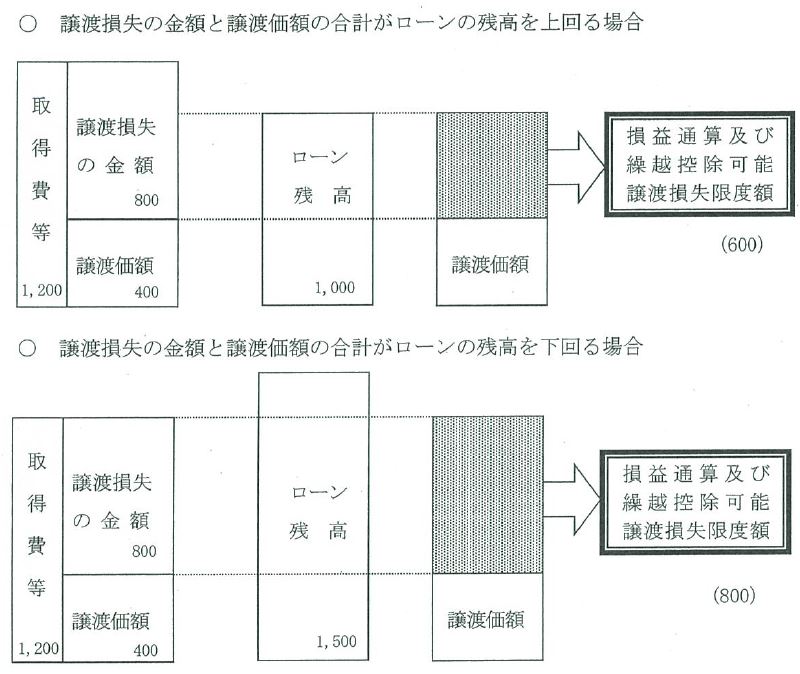

3 損益通算及び繰越控除可能譲渡損失限度額

措法41条の5の規定と異なり、次のとおり、損益通算及び繰越控除可能譲渡損失の限度額の計算が必要です。

4 純損失との関係

この特例における譲渡損失の金額については、純損失の繰戻し還付制度の適用がありません(措法41の5の2⑨)。

5 住宅借入金等特別控除との関係

措法41条の5の2の規定と住宅借入金等特別控除は重複して適用を受けることができます。

【その他】

1 合計所得金額について

⑴ 合計所得金額とは、所法70条≪純損失の繰越控除≫及び所法71条≪雑損失の繰越控除≫の規定を適用しないで計算した場合における所法22条≪課税標準≫に規定する総所得金額、退職所得金額及び山林所得金額の合計額をいいます(所法2①三十イ(2))。

⑵ 合計所得金額の計算に当たっては、措置法に規定する課税長期譲渡所得金額又は課税短期譲渡所得金額を計算する場合における特別控除額の控除前の金額となります(所基通2 -41)。

⑶ 居住用財産の買換え等の場合の譲渡損失の繰越控除及び特定居住用財産の譲渡損失の繰越控除を適用している場合には、繰越控除前の金額で判定します(措法41の5⑫一、措法41の5の2⑫一)。

2 合計所得金額により適用が制限される取扱い

以下の主な制度、特例の適用に当たっては、適用を受ける者の合計所得金額に制限があります。

・ 寡婦控除(所法2①三十)…500万円以下

・ ひとり親控除(所法2①三十一)…500万円以下

・ 配偶者控除及び配偶者特別控除(所法83①,83の2①)…1,000万円以下

・ 基礎控除(所法86①)…2,500万円以下

※ 納税者本人の合計所得金額に応じて控除額が異なります。

・ 住宅借入金等特別控除(措法41①)…3,000万円以下

・ 居住用財産の買換え等の場合の譲渡損失の繰越控除(措法41の5④)…3,000万円以下

※ 損益通算については合計所得金額に制限はありません。

・ 特定居住用財産の譲渡損失の繰越控除〔措法41の5の2④〕…3,000万円以下

※ 損益通算については合計所得金額に制限はありません。

・ 住宅取得等資金の贈与を受けた場合の贈与税の非課税(措法70の2②一)…2,000万円又は1,000万円以下

※ 贈与と同年中に旧住居を譲渡している場合には特に注意が必要です。

3 生活に通常必要でない資産の譲渡

総合譲渡所得であっても、主として、個人の趣味、娯楽等、生活に通常必要でない資産の譲渡損失の金額は、他の所得との損益通算はできません(所法69②、所令178①)。

★ 平成26年度税制改正により、生活に通常必要でない資産の範囲にゴルフ会員権やリゾート会員権等が含まれることになりました。

当該改正により、ゴルフ会員権等の譲渡により生じた損失については、他の所得との損益通算はできません。

4 登記事項証明書の添付省略

令和3年7月1日以降、譲渡所得の特例の適用に係る申告書提出時に不動産識別事項等※の提供があった場合は、登記事項証明書の添付が不要となります(情報通信技術を活用した行政の推進等に関する法律11、同法施行令5)。

※不動産識別事項等とは次に掲げる事項をいいます。

① 土地にあっては、土地の所在する市区町村、字及び当該土地の地番(不動産登記法第2条第17号に規定する地番をいいます。以下同じ。)又は当該土地の不動産番号(不動産登記規則第1条第8号に規定する不動産番号(13桁)をいいます。以下同じ。)

② 建物にあっては、建物の所在する市区町村、字、土地の地番及び当該建物の家屋番号(不動産登記法第2条第21号に規定する家屋番号をいいます。)又は当該建物の不動産番号

2⃣ 譲渡所得の特例関係

【所法58条】固定資産の交換の場合の譲渡所得の特例

1 特例の概要

所有していた固定資産を他の者の所有していた固定資産と交換した場合、課税上、譲渡はなかったものとみなす特例です。

2 特例を受ける条件

⑴ 当事者双方が、1年以上所有していた固定資産が特例の対象となりますが、交換のために取得したと認められるものは対象となりません。

⑵ 交換譲渡資産と交換取得資産は同種の資産(土地と土地、建物と建物)でなければなりません。また、交換取得資産は交換譲渡資産の交換直前と同じ用途(宅地は宅地、農地は農地等)に供さなければなりません。

⑶ 交換差金は時価の高い方の20%以内でなければなりません(交換差金については課税されます。)。

3 交換差金の取扱い

○ 資産の一部を交換とし、他の部分を売買とした場合

一の資産につき、その一部分については交換とし、他の部分については売買としている場合には、売買代金は交換差金となります(所基通58- 9)。

土地を交換し、その土地上の建物を売買した場合には、この取扱いの適用はありません。

○ 交換差金の譲渡所得の取得費

交換差金に係る譲渡所得金額を計算する場合に、取得費として控除できるのは、交換差金に対応する部分のみです。

この場合の概算取得費は,交換差金の5%となり、交換譲渡資産の価額の5%として計算することはできません。

【措法31条の2】優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例

1 特例の概要

国、地方公共団体等への譲渡でこの特例を受けられる場合には、税率は、課税長期譲渡所得金額が2, 000万円以下の部分は所得税10%(住民税4%)、2, 000万円超の部分は所得税15%(住民税5%)に軽減されます。

2 特例を受ける条件

措法31条の2の対象となるのは長期保有(譲渡した年の1月1日における所有期間が5年を超えるもの)の土地等のみです。建物、建物附属設備、構築物については、適用を受けることはできません。

3 特例適用が受けられない場合

その譲渡について、措法33条から33条の4まで、34条から35条の3まで、36条の2、36条の5、37条、37条の4から37条の6まで、37条の8又は37条の9の規定の適用を受ける場合は、この規定の適用を受けることはできません(揩法31の2④)。

4 超過物納の取扱い

物納について許可があり、当該物納財産の価額のうち物納許可限度額を超える金額(過誤納金として還付を受ける金額)は、揩法40条の3≪物納による譲渡所得等の非課税≫の規定の適用がないことから譲渡所得の課税の対象となりますが、物納財産が長期保有の土地等である場合には、国等に対する土地等の譲渡に当たるため、措法31条の2の規定の適用を受けることができます。

★ 適用要件を満たせば相続財産を譲渡した場合の取得費加算の特例(措法39条)の規定の適用も受けることができます。

【措法31条の3】居住用財産を譲渡した場合の長期譲渡所得の課税の特例

1 特例の概要

一定の居住用財産を譲渡した場合の税率は、課税長期譲渡所得金額が6, 000万円以下の部分は所得税10%(住民税4%)、6, 000万円超の部分は所得税15%(住民税5%)と軽減されます。

2 特例を受ける条件

居住用財産である土地、建物が、ともに譲渡した年の1月1日における所有期間が10年を超えていること(令和3年の場合、平成22年12月31日以前に取得したもの)が必要です。登記事項証明書等により所有期間を確認します。

(注)建物及びその敷地である土地を譲渡した場合で、いずれか一方の所有期間が10年以下である場合は、そのいずれも措法31条の3の規定の適用を受けることができません(措通31の3-3)。

3 敷地のうちに所有期間が異なる部分がある場合

居住用家屋とともにこれらの家屋の敷地の用に供されている土地等の譲渡があった場合において、当該土地等のうちにその年の1月1日における所有期間が10年を超える部分とそれ以外の部分がある場合には、その土地等のうち所有期間が10年を超える部分のみが、この特例の対象となります(措通31の3-4)。

4 他の特例との関係

措法35条①(3,000万円の特別控除)との併用はできますが、買換え特例(措法36の2)や交換特例(措法36の5)の適用を受ける場合には、この特例の適用はありません。

【措法31条の3、措法35条①】居住用財産を譲渡した場合の長期譲渡所得の課税の特例・居住用財産の譲渡所得の特別控除(3,000万円控除)

両特例を適用するに当たっての注意事項は次のとおりです。

1 店舗併用住宅等の場合の適用範囲

店舗併用住宅等について、居住用以外の部分は措法31条の3及び35条1項の規定の適用を受けることはできません。

措通31の3-7により計算した居住の用に供している部分がそれぞれ家屋又は土地等のおおむね90%以上である場合は、当該家屋又は当該土地等の全部がその居住の用に供している部分に該当するものとして取り扱って差し支えありません(措通31の3-8、35- 6)。

2 居住用家屋の所有者とその敷地の所有者が異なる場合

居住用家屋の所有者(例えば父)とその敷地の所有者(例えば子)が異なる場合において、父と子が同居し生計を一にする等の状況を満たした家屋の譲渡に譲渡損失が生じ、敷地の譲渡に譲渡益が生じたときに、敷地の所有者が措法31条の3又は35条1項の規定の適用を受けた場合には、家屋の所有者に係る譲渡損失について措法41条の5第1項又は41条の5の2第1項の規定の適用を受けることはできません(措通31の3 -19、35- 4 )。

3 居住の用に供されなくなったものの譲渡

居住の用に供されなくなった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡していない場合は、特例の適用を受けることができません(令和3年分の譲渡所得については、平成30年1月2日以後に居住の用に供されなくなったものが適用可能となります。)。

建物を取り壊した場合は、取り壊し後、その敷地について、貸付けその他の用途に使用せず、その取り壊した日から1年以内に売買契約が締結され、かつ、居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までに譲渡をすれば、特例の適用を受けることができます(揩通31の3-5、35-2)。

また、取り壊された年の1月1日における家屋及び土地等の所有期間が10年を超えていなければ、措法31条の3の規定の適用を受けることができません(措通31の3-5(注))。

★ 居住用に供されなくなった日を住民票等により確認します。

★ 居住の用に供されなくなった日以後3年を経過する日の属する年の12月31日までの間に譲渡した場合であっても、居住の用に供されなくなってから相続により取得した場合、譲渡者白身が所有者として居住の用に供していない場合は、特例の適用を受けることができません。

4 同一敷地内に居住用と非居住用の2棟の建物がある場合

同一敷地内に居住用と非居住用の2棟の建物がある場合には、居住用敷地に係る面積は、原則として、各棟ごとの敷地の利用状況により区分しますが、それができない場合には、各建物の一階の床面積の比によりあん分することも可能で、敷地面積をあん分する場合は、各建物の総床面積を基に計算しません。

5 住宅借入金等特別控除との関係

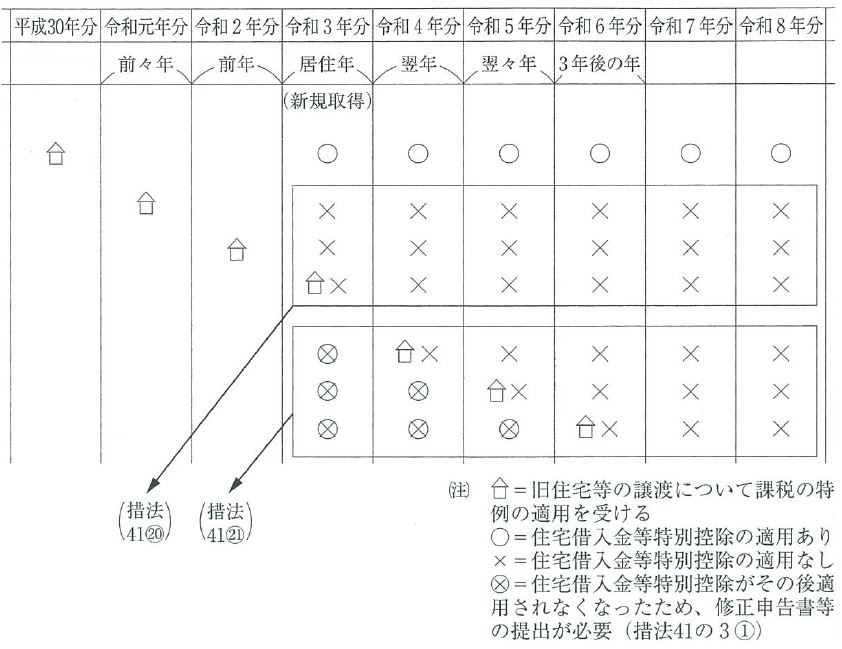

⑴ 措法31条の3、35条1項の規定と住宅借入金等特別控除を重複して適用を受けることはできません(措法41⑳、㉑)。

なお、措法36条の2、36条の5、37条の5の規定の適用についても同様です。

⑵ 令和3年の譲渡について措法31条の3、35条1項の規定の適用を受ける場合は、同年、令和4年又は5年に居住を開始した家屋について、住宅借入金等特別控除の適用を受けることはできません(令和3年の譲渡について措法36条の2、36条の5、37条の5の規定を適用した場合についても同様です。)(措法41⑳)。

⑶ 令和3年の譲渡に措法31条の3、35条1項の規定の適用を受ける場合で、その適用を受ける資産以外の家屋について、平成30年、令和元年又は令和2年に入居し、住宅借入金等特別控除の適用を受けている場合には、令和3年分の所得税の確定申告期限までに、既に住宅借入金等特別控除の適用を受けた各年分の所得税について、適用額を「0」とする修正申告書又は期限後申告書(「義務的修正申告書等」といいます。)を提出する必要があります(措法36条の2、36条の5又は37条の5の規定を受ける場合についても同様です。)(措法41の3①)。

《参考》

住宅借入金等特別控除の適用を受けていた居住用財産そのものを譲渡した場合は、当該譲渡に措法35条1項(同条3項の規定により適用する場合を除きます。)の規定の適用を受けても、前年以前の住宅借入金等特別控除について義務的修正申告等を行う必要はありません(ただし、譲渡の年以降は、その年末に居住していないこととなるため、住宅借入金等特別控除を適用することはできません。)。

イメージ図(図解 所得税 大蔵財務協会)

【措法35条③】被相続人の居住用財産の譲渡所得の特別控除(3, 000万円控除)

1 特例の概要

相続人が、被相続人居住用家屋及びその敷地等を相続又は包括遺贈により取得し、一定の譲渡をした場合に、3,000万円控除の適用を受けることができます。

★被相続人居住用家屋又はその敷地等のいずれかのみを取得した場合には、この特例は適用できません。例えば、相続人(子)所有の土地に、被相続人(父)が建物を所有し居住用としていた場合には特例対象とはなりません(措通35- 9)。

2 被相続人居住用家屋とは

① 被相続人の居住の用に供されていた家屋であること(措法35④)

② 昭和56年5月31日以前に建築されたものであること

③ 区分所有建物でないこと

④ 相続開始の直前(特定事由※により、相続開始の直前において被相続人の居住の用に供されていなかった場合には、当該特定事由により居住の用に供されなくなる直前)において被相続人以外に居住していた者がいなかったこと

※特定事由とは、介護保険法に規定する要介護認定又は要支援認定を受けていた被相続人又は介護保険法施行規則第140条の62の4第2号に該当する被相続人が一定の老人ホーム等に入居又は入所していることなどをいいます(措法35④、措令23⑥、措規18の2③)。

★ 特定事由により、相続開始の直前において被相続人の居住の用に供されていなかった場合、被相続人の居住の用に供されなくなった時から、相続開始の直前まで引き続き被相続人居住用家屋が被相続人の物品の保管その他の用に供されている必要があります(措令23⑦一)。

★ 家屋に同居人又は賃借人がいる場合には、この特例は適用できません(措通35-12)。

★ 特定事由により、相続開始の直前において被相続人の居住の用に供されていなかった場合の本特例の適用は、平成31年4月1日以後の譲渡に限ります。

3 特例対象となる譲渡要件

相続の開始があった日から同日以後3年を経過する日の属する年の12月31日までの間に譲渡した場合に、この特例の適用を受けることができます(措法35③)。

4 譲渡の対価の額の要件

⑴ 本特例を適用しようとする譲渡の対価の額が1億円を超える場合、適用はありません(措法35③)。

⑵ 譲渡の対価の額と適用前譲渡・適用後譲渡に係る譲渡の対価の額の合計が1億円を超える場合、その適用はありません(措法35⑤⑥)。

★ 適用前譲渡・適用後譲渡とは、居住用家屋取得相続人(被相続人居住用家屋又はその敷地のいずれかを相続又は包括遺贈により取得した者)が行う揩法35⑤に規定する対象譲渡資産一体家屋等(相続開始の直前において一体として被相続人の居住の用(特定事由により、被相続人居住用家屋が相続開始の直前において被相続人の居住の用に供されていなかった場合には、当該被相続人居住用家屋が被相続人の物品の管理その他の用)に供されていた家屋又はその敷地)の譲渡をいい、対象譲渡資産一体家屋等に含まれるか否かの判定には、併用住宅の店舗部分や相続していない部分など、特例の対象とならない部分も含みます(措通35-22)。

★ 共有者である居住用家屋取得相続人とともに譲渡した場合、共有者の譲渡は適用前譲渡に該当するため、その共有者の譲渡価額も含めて1億円を超えるかどうかの判定を行います(措通35-20)。

【措法36条の2、措法36条の5】特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

1 特例の概要

所有期間及び居住用に供している期間が10年超の居住用資産を譲渡し、代わりに居住用資産を取得した場合、譲渡価額より買換価額の多い時には課税対象とはなりません。買換価額より譲渡価額が多い場合には差額が課税対象となります。交換した場合には、時価の差額に対して課税されます。交換譲渡資産の時価よりも交換取得資産の時価が多い時は課税されません。

2 譲渡資産の対価の額等の要件

譲渡資産の譲渡に係る対価の額又は交換譲渡資産の価額に相当する金額が1億円を超える場合には、特例の適用を受けることはできません(措法36の2①、36の5-)。

★ 譲渡資産の譲渡に係る対価の額が1億円を超えるかどうかの判定は、譲渡資産が共有の場合には、各所有者ごとの譲渡対価により、また、店舗兼住宅等及びその敷地の用に供されている土地等である場合には、その居住の用に供している部分に対応する譲渡対価により判定します(措通36の2-6の2 ⑴⑵)。

★ 譲渡資産と一体として居住の用に供されていた家屋又は土地等を、譲渡資産を譲渡した年及びその年の前後2年以内に譲渡(贈与も含みます。)している場合には、これらの譲渡対価の額(贈与又は著しく低い価額(時価の2分の1に満たない金額)による譲渡の場合には、時価相当額が譲渡対価の額となります。)も含めて1億円を超えるかどうかの判定を行います(措法36の2③④、措令24の2⑨、措規18の4④、措通36の2-6の4)。

【措法33条の4】収用交換等の場合の譲渡所得等の特別控除(5,000万円控除)

1 特例の概要

収用等により資産を譲渡した場合、事業施行者等から最初に買取りの申出があった日から6ヶ月以内に譲渡が行われる等一定の要件に該当し、「収容等に伴い代替資産を取得した場合の課税の特例」や「交換処分等に伴い資産を取得した場合の課税の特例」の適用を受けないことを条件に譲渡所得の金額から5,000万円を控除する特例です。

2 2年以上にわたって収用等が行われた場合の特例適用

同一事業で2年以上にわたって収用等が行われた場合には、最初の年に譲渡した資産にのみ適用されます(措法33の4③二)。

3 「最初に買取りの申出を受けた者」とは

最初に買取り等の申出を受けた者(その者から相続又は遺贈(死因贈与を含みます。)により申出を受けた資産を取得した者を含みます。)のみが適用を受けることができます(措法33の4③三、措通33の4-6)。

したがって、親に買取り等の申出がされた後、子が当該物件の贈与を受け、対価補償金を取得した場合には5, 000万円控除の適用を受けることはできませんが、最初に申出を受けた者が死亡した場合で、その者から当該申出を受けた資産を相続又は遺贈(死因贈与を含みます。)により取得した場合には5, 000万円控除の適用を受けることができます(措法33の4③三、措通33の4-6)。

4 他の特例との関係

「優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例」(措法31条の2)の規定を重複して適用を受けることはできません(措法31の2④)。

【措法34条,措法34条の2】特定土地区画整理事業等のために土地等を譲渡した場合の譲渡所得の特別控除(2,000万円控除)・特定住宅地造成事業等のために土地等を譲渡した場合の譲渡所得の特別控除(1,500万円控除)

1 特例の概要

前者は、地方公共団体等が土地区画整理事業として行う公共施設の整備改善や宅地造成事業等のために土地等が買い取られた場合等一定の要件に該当するものについて、譲渡所得から2,000万円を控除する特例です。

後者は、特定住宅地造成事業等のため土地等を譲渡した場合に一定の要件に該当するものについて、譲渡所得から1,500万円控除する特例です。

2 同一事業で2以上の年にわたって買い取られた場合の特例適用方法

同一事業で2以上の年にわたって買い取られた場合には、2,000万円控除は、最初の年に買い取られた土地等にのみ適用され(措法34③)、また、1,500万円控除は、一定の事業については、最初の年に買い取られた土地等にのみ適用されます(措法34の2④)。

★ 1,500万円控除の連年適用

(例)2以上の年にわたって公拡法(公有地の拡大の推進に関する法律)6条1項の協議に基づき地方公共団体等に買い取られた場合(措法34の2②四)には、1,500万円控除の連年適用が可能です。

※ 1,500万円控除について、連年適用が可能な事業か否かは条文で確認が必要です。

3 他の特例との関係

「優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例」(措法31条の2)の規定を重複して適用を受けることはできません(措法31の2④)。

【措法35条の2】特定期間に取得をした土地等を譲渡した場合の長期譲渡所得の特別控除(1,000万円控除)

1 特例の概要

平成21年1月1日から平成22年12月31日までの間に取得した国内にある土地又は土地の上に存する権利を譲渡した場合には、長期譲渡所得の金額から1,000万円を控除する特例です(措法35の2①)。建物等に係る譲渡所得については、この特例は適用できません。

また、相続、遺贈、贈与、交換、代物弁済、所令120条の2第2項5号に規定する所有権移転外リース取引により取得した土地等については、この特例は適用できません(措法35の2①、措令23の2②)。

2 譲渡資産の所有期間の要件

譲渡をした日の年の1月1日における所有期間が5年を超えている必要があります。

【措法35条の3】低未利用土地等を譲渡した場合の長期譲渡所得の特別控除(100万円控除)

1 特例の概要

低未利用土地等で所有期間5年を超えるものを譲渡した場合には長期譲渡所得の金額から100万円を差し引く特例です。したがって、建物等に係る譲渡所得については、この特例は適用できません。

「低未利用土地」とは、居住の用、業務の用その他の用途に供されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に供されている土地の利用の程度に比し著しく劣っていると認められる土地をいいます(土地基本法13④)。

2 特例を受ける条件

⑴ 譲渡の対価の額(低未利用土地等の譲渡とともにした当該低未利用土地の上にある建物等の譲渡の対価を含む。)が500万円以下であること(措法35の3②)。

⑵ 譲受人は譲渡後に当該低未利用土地等の利用をすること

⑶ 令和2年7月1日以降の譲渡であること

【措法37条】特定の事業用資産の買換えの場合の譲渡所得の課税の特例

1 特例の概要

事業用に供している特定の地域内にある土地建物等を譲渡し、一定の期間内に特定の地域内にある土地等の特定資産を取得し、その取得の日から1年以内に事業用に供した時は課税を繰り延べる特例です。

2 特例を受ける条件

⑴ 面積制限について

買換資産の土地については、面積制限(原則、譲渡土地面積の5倍)があることに注意が必要です(措法37②、措令25⑨)。面積制限を超えているときは、その超えた部分には適用できません(措法37②)。

なお、譲渡した年の1月1日における所有期間が10年を超える国内にある土地等、建物又は構築物から国内にある土地等、建物又は構築物への買換えにおける、買換資産の土地等の範囲は、事務所等の一定の施設の敷地の用又は一定の駐車場の用に供されるもので、その面積が300㎡以上のものに限られます(措法37①四)。

⑵ 建物のみの譲渡の場合

建物のみを譲渡した場合には、土地を買換資産とすることができません。

(土地0㎡×5倍=0㎡)

⑶ 「事業」の範囲

事業には事業に準ずるものも含まれます。例えば事業に称するに至らない不動産の貸付で、相当の対価を得て継続的に行われるものをいいます。

⑷ 譲渡資産の「譲渡」の範囲

次の譲渡は特例適用の範囲から除外されています。

○ 贈与、交換、出資、

○ 代物弁済(金銭債権の弁済に代えてするもの)による譲渡

○ 収用等による譲渡(措法33)

○ 交換処分等による譲渡(措法33の2)

○ 換地処分等による譲渡(措法33の3)

⑸ 買換資産の「取得」の範囲

次の「取得については買換資産の「取得」の範囲から除かれています。

○ 贈与、交換による取得

○ 所有権移転外リース取引による取得

○ 代物弁済(金銭債権の弁済に代えてするもの)による取得

今回以降3回にわたり譲渡所得の申告に当たっての注意点について解説させていただきます。

1⃣ 譲渡所得一般

Ⅰ【収入金額】

収入金額には、受け取った金銭以外の物や権利、経済的利益も含まれます。

物や権利等の場合には、原則として受け取った時の時価が収入金額となります。

1 共有者がいる場合

共有者がいる場合は、共有持分を確認した上で収入金額を配分します。

なお、土地と建物で共有持分が異なる場合があるので、注意を要します。

(共有の場合は、登記事項証明書等により、土地、建物についてそれぞれの持分を確認します。)

2 未経過固定資産税

不動産売買の際に、未経過期間に対応する固定資産税相当額として受け取った場合は、収入金額に算入します。

なお、未経過固定資産税を支払ったその不動産の取得者は、納税義務者として固定資産税自体を納付したわけではなく、その不動産の取得の対価の一部として支払ったものと考えられますので、未経過固定資産税相当額は取得した不動産の取得価額に算入されます。

3 消費税関連

⑴ 譲渡所得と消費税

事業の用に供していた建物や機械などの譲渡収入は、消費税の課税売上げに該当するため、消費税の課税事業者は、消費税の確定申告の際には、当該譲渡収入を課税売上げに含めて申告する必要があります。次のような点に注意が必要です。

ア 譲渡損失となった場合

課税事業者が貸付用マンションを譲渡し損失が生じていたとしても、建物部分に相当する額は消費税の課税売上げとなります。

イ 負担付贈与の場合

負担付贈与による建物及び設備等の譲渡についても消費税の課税売上げとなります。

ウ 現物出資の場合

法人成りに伴い、建物及び事業用設備等現物出資を行った場合にも消費税の課税売上げとなります。

エ 保証債務の履行のための譲渡

保証債務の履行のための資産譲渡(所法64②)についても建物部分に相当する金額は消費税の課税売上げとなります。

オ 基準期間の課税売上げの算定誤り

例えば、通常は各年900万程度の課税売上のある不動産事業者(通常は免税事業者)が、一昨年に賃貸マンション(建物部分500万円)を売却していた場合には、本年は課税事業者となりますので、消費税の申告が必要となります。

⑵ 消費税の経理方式

消費税の課税事業者が店舗等を譲渡した場合の譲渡所得の金額の計算は、その者の事業所得等に係る経理方式(税込経理方式・税抜経理方式)と同一の経理方式により計算します。

ア 税込経理方式を採用している者

税込価額で収入金額、取得費及び譲渡費用を計算

イ 税抜経理方式を採用している者

税抜価額で収入金額、取得費及び譲渡費用を計算

ウ 非事業者、免税事業者

税込価額で計算

Ⅱ【取得費】

取得費には、その資産の購入代金、建築代金、購入手数料のほか設備費や改良費なども含まれます。《フォーラム前回投稿の「確定申告に当たっての注意すべき事項⑵」 問4参照》

1 取得費に含まれる主なもの

○ 土地や建物を購入したときに納付した登録免許税(登記費用も含みます。)、不動産取得税、印紙税

なお、業務の用に供される資産の場合には、租税公課は必要経費となるため取得費に含まれません(所基通37- 5 )。

○ 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料(所基通38-11)

○ 土地の埋立てや土盛り、地ならしをするために支払った造成費用(所基通38-10)

○ 所有権などを確保するために要した訴訟費用(所基通38- 2 )

所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それまでにかかった訴訟費用のことをいいます。

なお、相続財産である土地を遺産分割するためにかかった訴訟費用、和解費用等は、取得費になりません。

○ 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用(所基通38- 1 )

○ 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金(所基通38- 9 の3)

2 贈与・相続・遺贈に係る費用

贈与、相続、遺贈によるによる取得の場合、次のような費用は、事業所得等の必要経費に算入されたものを除き、取得費に算入することができます(所基通60- 2)。

○ゴルフ会員権に係る名義書換手数料

○不動産に係る登記費用及び不動産取得税

○株式の名義書換手数料

○特許権、鉱業権の登録費用

3 借入金利子

固定資産の取得のために借り入れた資金の利子のうち、その資金の借入れの日から当該固定資産の使用開始の日までの期間に対応する部分の金額は、取得費に算入します(事業所得等の必要経費に算入されたものを除きます。)。

また、借入れの際に支出する抵当権設定登記費用、借入れの担保として締結した保険契約に係る保険料その他の費用で当該資金の借入れのために通常必要とされるものについても、取得費に算入します(所基通38-8)。

★借入金により取得した資産について、いったん使用を開始した場合は、その後使用しない期間(使用の中断)があっても、その期間の借入金利子は取得費に含めることはできません(所基通38- 8の3)。

4 土石等の取得費については所基通38-13の2、借家権の取得費については所基通38-15を参照してください。

5 建物や機械などの減価償却資産の取得費

減価償却資産の取得費は、原則として、その購入の代価から定額法により計算した減価償却費を控除した金額となります(所法38②)。ただし、業務の用に供していた資産で定率法による減価償却費の計算を行っていた場合には、その未償却残高が取得費となります。

減価償却費の計算では、税制改正に関連して次の点に注意が必要です。

⑴ 平成10年度改正(耐用年数の10%~20%の短縮等)

ア 業務用資産

その資産の取得に要した金額等の合計額から、当該期間のうち、不動産所得等の計算上必要経費に算入される償却費の累積額を控除するため(所法38②一)、当該累積額の計算は、平成9年分までは旧耐用年数に基づいて行い、平成10年分以降は新耐用年数に基づいて行うこととなります。

イ 非業務用資産

その資産の取得に要した金額等の合計額から、取得の日から譲渡の日までの期間に係る減価償却費の額を控除します(所法38②二)、

⑵ 平成19年度改正(償却費の計算方法の変更等)

ア 業務用資産

(ア)平成19年3月31日以前に取得したもの(所令120、125―、134①一、②)

一部の資産を除き、法定償却方法は、旧定額法(償却可能限度額は取得価額の100分の95相当額です。)です。

なお、平成20年分以後の所得税では、償却可能限度額まで償却した年分の翌年分以後5年間で、1円まで均等償却することとされています。

償却可能限度額到達後の償却費の額=

(取得価額-取得価額×95%-1円)÷5年

(イ)平成19年4月1日以後に取得したもの(所令120の2、125二、134①二)

一部の資産を除き、法定償却方法は、定額法(償却可能限度額及び残存価額を廃止し、耐用年数経過時点に1円まで償却する方法)です。

イ 非業務用資産(所令85)

旧定額法により償却します。取得価額の5%が限度となります(所基通38-9の2)。

★上記の非業務用資産の減価償却費計算上の耐用年数は、業務用資産の1.5倍(1年未満の端数は切り捨て)となります。

また、経過年数に1年未満の端数がある場合は、6か月以上は1年とし、6か月未満の端数は切り捨てます(所令85)。

6 過去に買換え等の特例の適用を受けた資産の取得費

取得時において措法33条、(旧)36条の2、(旧)36条の6※、37条、37条の5などの課税の繰延べの特例の適用を受けている物件を譲渡した場合には、従前の譲渡資産の取得費を引き継ぐ(措法37条の買換えは、年分及び適用する号により課税の繰延割合が異なります。)ことに注意が必要です。

※平成19年度改正により、旧措法36条の2の規定が廃止され、これに併せて、旧措法36条の6の規定が、現措法36条の2の規定となり、平成19年4月1日以後の譲渡から適用されています。

7 次のものは取得費とはなりません。

○ 固定資産税や都市計画税

○ 資産の維持、管理、保全のために要した費用

○ 不動産所得や事業所得等の必要経費に算入された測量費、登録免許税等

○ 借入金利子のうち、不動産所得等の必要経費に算入された部分

8 概算取得費の適用

土地建物、またそれ以外株式などの資産も概算取得費(収入金額の5%)を適用することができます(所基通38-16、措通37の10 ・ 37の11共-13)。

ただし、漁業権などは通常、譲渡所得の金額の計算上控除する取得費がないものとされるので、概算取得費を適用することはできません。

また、土石等、借家権については、譲渡に係る取得費の計算方法が別途定められていますので(所基通38-13の2、38-15)概算取得費の適用はありません。

さらに、概算取得費(収入金額の5%)を適用した場合、設備費や改良費などを支出しても重複して取得費とすることはできません。

Ⅲ【譲渡費用】

譲渡費用とは、資産を譲渡するために直接かかった費用のことです。

1 譲渡費用に含まれる主なもの

○土地や建物を売るために支払った仲介手数料

○売買契約書に貼付した収入印紙代

○譲渡に際して支出した借家人を立ち退かせるための立退料

○借地権を売るときに地主の承諾をもらうために支払った名義書換料など

○農地転用許可等が停止条件となっている土地改良区内の農地の売買契約において、その転用に伴い法令等の規定に基づき土地改良区へ支払った農地転用決済金等(平成19年6月22日付国税庁個別通達(課資3-7・課審6 -13))

2 解約違約金

既に売買契約をしていた資産を更に有利な条件で他に譲渡するため、その契約を解除した際に支払った違約金は、譲渡費用に該当します(所基通33- 7 (2))。

ただし、違約金と手付金の返還分(いわゆる手付倍返し)が、同一の領収証に記載されていても、手付金の返還分に相当する金額は譲渡費用とならないので注意が必要です。

3 建物等の取壊費用

土地等を譲渡するためにその土地等の上にある建物等の取壊しに要した費用は、譲渡費用に該当します(所基通33- 7 (2))。

4 建物等の資産損失

土地等の譲渡に際して、その土地の上にある建物等を取壊し、又は除却した揚合において、それが譲渡のために行われたものであることが明らかなときは、その資産損失は、譲渡費用に該当します(所基通33- 8)。

5 譲渡費用に含まれないもの

〇 譲渡資産の遺産分割に関する弁護士費用

○ 譲渡資産に係る固定資産税

○ 居住用財産の譲渡に際して要する引越費用(運搬費には該当しない)

○ 住所変更登記費用・抵当権抹消費用

Ⅳ【その他】

1 所有期間の判定(過去に買換え等の特例の適用を受けた資産の取得の日)

過去に買換え等の特例の適用を受けた資産を譲渡した場合、その交換、買換えにより取得した資産の取得の日は、旧資産の取得の日を引き継ぐものと実際の取得の日となるものがあります(措令20②、措通31 ・ 32共-5)。

○譲渡した旧資産の取得の日を引き継ぐ主な特例等

・所法58条≪固定資産の交換の場合の譲渡所得の特例≫

・所法60条≪贈与等により取得した資産の取得費等≫1項各号

・措法33条≪収用等に伴い代替資産を取得した場合の課税の特例≫

○買換資産の実際の取得の日となる主な特例

・旧措法36条の2≪相続等により取得した居住用財産の買換えの場合の長期譲渡所得の課税の特例≫

・措法36条の2、旧措法36条の6≪特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例≫

・措法37条≪特定の事業用資産の買換えの場合の譲渡所得の課税の特例≫

・措法37条の5≪既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例≫

2 譲渡所得の金額の計算(所得内通算、損益通算、特別控除等)

⑴ 所得内通算、損益通算等

《一般、土地建物等》

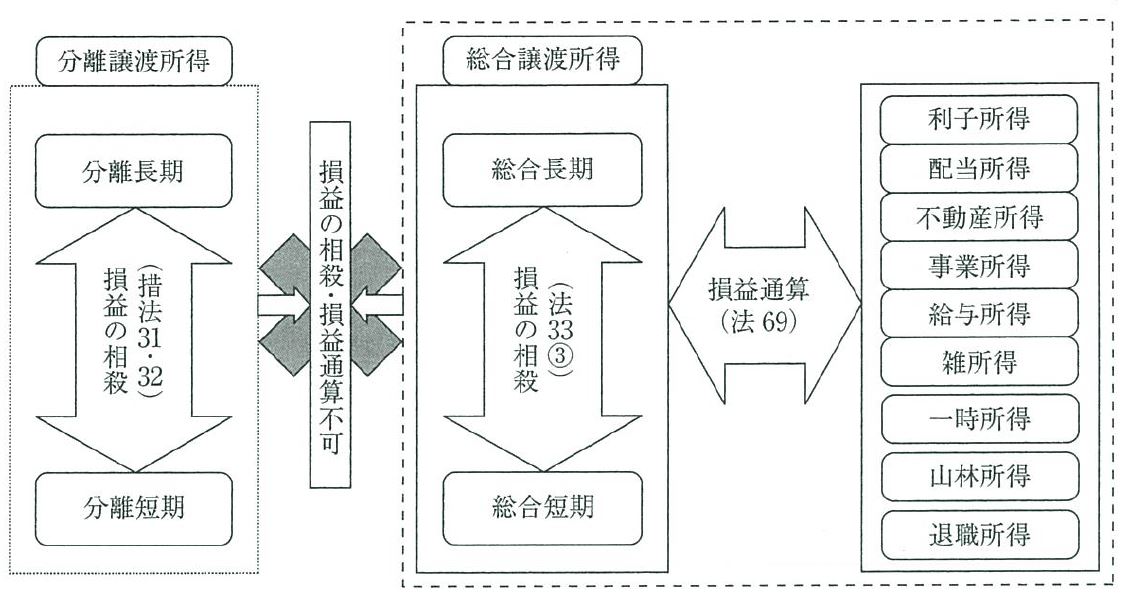

ア 譲渡所得の金額の計算に当たっては、その年中に譲渡した資産を次の4つのグループに分け、それぞれのグループごとに譲渡所得の金額を計算します。

① 総合短期所有資産(総合短期譲渡所得)

② 総合長期所有資産(総合長期譲渡所得)

③ 分離短期所有資産(分離短期譲渡所得)

④ 分離長期所有資産(分離長期譲渡所得)

イ 総合課税の①と②、分離課税の③と④との間で譲渡損益の通算を行います。

①と②の総合譲渡グループ内で損失が生じた場合には、「生活に通常必要でない資産」(例えばゴルフ会員権、別荘等)を除きますが、他の所得との損益通算ができます。

③と④のグループ内で損益の通算の結果損失となった場合、総合譲渡所得の譲渡益との通算、また他の所得との損益通算はできません。譲渡所得の金額の計算上生じた損失の金額はなかったものとみなします(措法31①、32①)。

イメージ図(図解 所得税 大蔵財務協会より)

《株式譲渡等》

株式等の譲渡所得については、「一般株式等に係る譲渡所得等」と「上場株式等に係る譲渡所得等」に区分し、総合譲渡所得や分離譲渡所得とは別の申告分離制度とされます。上場株式等については、損失が生じた時は上場株式等の配当所得等との間で損益通算(他の所得との損益通算はできません。)することができます。

なお、一般株式等と上場株式等との間での通算はできません。

⑵ 特別控除差引の順序

総合譲渡所得からの差し引く特別控除50万円は、短期所有資産の譲渡益から控除し、短期所有資産から控除しきれない時は長期所有資産から控除します。

一方、分離譲渡所得については、雑損失繰越控除後(損益通算や純損失の繰越控除からの適用できません。)の所得金額から適用する特別控除額を差引します。

今回は、所得税関係の一般的な取扱いで誤りやすい事例を解説させていただきます。

【問1】

年の中途で死亡した場合、被相続人に所得があった際の申告等はどのようになりますか。

【答】

次表のようになります。

| 死亡時期 | 所得税 | 住民税 |

| 令和3年(2年分確定申告後) | ・令和3年分死亡時までの所得について課税 ・相続人は死亡後4月以内準確定申告を要す |

・令和3年分(住民税では4年度)死亡時までの所得に対しては課税なし |

| 令和4年(3年分確定申告前) | ・令和3年分の1年間分、4年分死亡時までの所得について課税 ・相続人は死亡後4月以内に各年分について準確定申告を要す |

・令和3年分(住民税4年度)の所得については課税(相続人が納税義務) ・令和4年分(住民税5年度)死亡時までの所得については課税なし |

【問2】

一括償却資産で計上した後、相続または法人成した場合に必要経費算入はどうなりますか。

【答】

一括償却資産につき相続があった場合には、一括償却資産の取得価額のうち必要経費に算入されていない部分については、原則として死亡した日の属する年分の事業所得等の必要経費に算入することとし、例外的に死亡した日の属する年の翌年以後の各年分に対応する部分については、相続により業務を承継した者の必要経費に算入することとしても差し支えないものとされています(所得税基本通達49-40の3)。

法人成りの場合には、事業が廃止され、その事業を承継する人もいないので、一括償却資産の取得価額のうち必要経費に算入されていない部分は、全て廃業した日の属する年分の事業所得の必要経費に算入します(国税庁ホームページ「質疑応答事例」より)。

【問3】

居住用建物を取り壊して、業務用建物に建て替えた場合に、当該居住用建物の取壊しによる損失、取壊費用を必要経費に算入することはできますか。

【答】

非業務用資産の資産損失と取壊費用は、自己の財産の任意の処分と考えられているため、必要経費に算入することはできません(所法45①一)。また、新しく建てられる業務用建物の取得価額にも算入できません。

業務用資産を含む課税上の取扱いについては次表のとおりとなります。

| 建物の用途 | 取壊しの目的 | 取扱い | ||

| 資産損失 | 立退料 | 取壊費用 | ||

| 業務用資産 | 建替え後、業務用資産として使用 | 必要経費 (注2) |

必要経費 | 必要経費 |

| 建替え後、非業務用資産として使用 | 必要経費 (注1)(注2) |

必要経費(注1) | ||

| 非業務用資産 | 建替え後、業務用資産として使用 | 家事費 | 該当なし | 家事費 |

| 建替え後、非業務用資産として使用 | ||||

(注1)アパートの賃貸をやめた後、建替工事が速やかに行われることが必要

(注2)事業的規模でない場合には所得金額が上限

【問4】

アパートの建築に際して支払った借入金利子、印紙代、登記費用、不動産取得税について必要経費等の処理はどのようになりますか。

【答】

アパート建築は請負契約時から業務開始となり、従って印紙代、登録免許税等登記費用、不動産取得税は所基通37-5によって必要経費算入となります。

借入金利息については、業務開始後(本件の場合建物建築請負契約後)使用開始前の期間利子は所基通37-27によって原則として必要経費算入となりますが、取得価額算入も認められます。使用開始後の期間利子は同通達によって必要経費算入となります。

① 固定資産取得時の租税公課の取扱い

| 業務用 | 非業務用 | |

| 固定資産税 | 必要経費 (所基通37-5) |

家事費 |

| 登録免許税(登記・登録費用含む) | 取得費算入 (所基通38-9) |

|

| 不動産取得税 |

※ 特許権・鉱業権の登録に係る登録免許税は取得費算入(所基通49-3)

※ 船舶・業務用車両等の登録費用は必要経費又は取得費算入の選択(所基通49-3)

② 借入金利息(抵当権設定費用等含む)の取扱い

(1)業務用

| 項目 | 取扱内容 | |

| 業務開始前の期間利子 | 取得費算入(所基通37-27)(注)➡所基通38-8 (非業務用資産取得のための借入金利子と同じ扱い) |

|

| 業務開始後・使用開始前の期間利子 | 原則 | 必要経費(所基通37-27) |

| 例外 | 取得価額算入(所基通37-27) | |

| 使用開始後の期間利子 | 必要経費(所基通37-27) | |

(2)非業務用

| 項目 | 取扱内容 |

| 取得から使用開始前までの期間利子 | 取得費算入(所基通38-8) |

| 使用開始後の期間利子 | 家事費 |

【問5】

事業所得者や不動産所得者の青色申告承認申請の提出期限はどのようになっていますか。

【答】

次表のとおりとなります。

| 事例 | 提出期限 | ||

| 通常 | 原則 | 承認を受けようとする年の3/15 | |

| 1/16以降業務開始 | 業務開始から2月以内 | ||

| 相続の場合 | 被相続人 青色 |

死亡日1/1~8/31 | 死亡日から4月以内 |

| 〃9/1~10/31 | 死亡年の12/31 | ||

| 〃11/1~12/31 | 翌年2/15 | ||

| 被相続人 白色 | 業務開始から2月以内 | ||

(所法144、所基通144-1)

【問6】

青色専従者給与の届出の期限はどのようになっていますか。

【答】

次表のとおりとなります。

| 事例 | 提出期限 | |

| 通常 | 原則 | 承認を受けようとする年の3/15 |

| 1/16以降業務開始又は新規に専従者 | 業務開始から2月以内 | |

| 専従者給与の額の変更又は新たに専従者が加わる | 遅滞なく | |

【問7】

事業所得が赤字で、不動産所得が事業として行われていない場合の青色申告特別控除額(55万円又は65万円)は適用できますか。

【答】

不動産所得が事業として行われていなくても、事業所得がある場合には、他の要件を満たすことで、青色申告特別控除55万円(e-Taxの場合65万円)を不動産所得から差し引けます(措法25の2③)。

【問8】

退職所得の所得税、住民税における課税の取扱いの違いを説明してください。

【答】

所得税においては、源泉徴収され通常は確定申告に含める必要はありません。しかし、給与所得等総所得金額から所得控除が差し引けない時は、退職所得を申告のうえ所得控除額を差し引きすることができます(結果として源泉税の還付が受けられます。)。損益通算や損失の繰越控除もできます。

また、申告しなくても合計所得金額や総所得金額等には含まれますので扶養親族の判定や住宅ローン控除適用の際には注意を要します。

一方、住民税では特別徴収され、課税関係が終了します。したがって、損益通算や損失の繰越控除、所得控除の額を控除することはできません。また、合計所得金額や総所得金額等の合計額にも含まれません(地法50の2、328)。

【問9】

平成20年に金地金300グラムを90万円で購入し、令和3年に210万円で売却した場合の所得区分はどうなりますか、また、所得金額等はいくらですか。

【答】

金地金の譲渡による所得は総合課税の譲渡所得となります。

所得金額は、次のとおり算出します。

収入金額210万円-取得価額90万円-特別控除50万円=所得金額70万円

他に所得がなければ、5年超所有の譲渡所得の課税標準、合計所得金額は

70万円×1/2=35万円となります。

ちなみに、譲渡対価の額が200万円を超える場合、税務署へ支払調書が提出されます。

【問10】

コロナ関連の医療費控除はどのようになっていますか。

【答】

「新型コロナウィルス感染症に関連する税務上の取扱い関係」(国税庁H.Pより)にて解説しています。以下を参照ください。

問12-1

マスク購入費用の医療費控除の適用について〔令和2年10月23日追加〕

私は、新型コロナウイルス感染症を予防するために、マスクを購入しましたが、この購入費用は、確定申告において医療費控除の対象となりますか。

〇 ご質問のマスクについては、病気の感染予防を目的に着用するものであり、その購入費用はこれら のいずれの費用にも該当しないため、医療費控除の対象となりません(所得税法73条2項、所得税法施行令207条1項)。

※ 健康維持を目的とするビタミン剤の購入費用など病気の予防のための費用も医療費控除の対象となりません。

問12-2

PCR検査費用の医療費控除の適用について〔令和2年10月23日追加〕

私は、先日、新型コロナウイルス感染症のPCR検査を受けましたが、この検査費用は確定申告において医療費控除の対象となりますか。

【 :医師等の判断によりPCR検査を受けた場合】

〇 新型コロナウイルス感染症にかかっている疑いのある方に対して行うPCR検査など、医師等の判断により受けたPCR検査の検査費用は、上記の費用に該当するため、医療費控除の対象となります。

〇 ただし、医療費控除の対象となる金額は、自己負担部分に限りますので、公費負担により行われる部分の金額については、医療費控除の対象とはなりません。(所得税法73条2項、所得税法施行令207条1項)

【 :上記 以外の場合(自己の判断によりPCR検査を受けた場合)】

〇 単に感染していないことを明らかにする目的で受けるPCR検査など、自己の判断により受けたPCR検査の検査費用は、上記のいずれの費用にも該当しないため、医療費控除の対象となりません。

〇 ただし、PCR検査の結果、「陽性」であることが判明し、引き続き治療を行った場合には、その検査は、治療に先立って行われる診察と同様に考えることができますので、その場合の検査費用については、医療費控除の対象となります(所得税基本通達73-4参照)。

※ 医療費控除の適用を受ける場合は、医療費の領収書から「医療費控除の明細書」を作成し、確定申告書に添付してください。

医療保険者から交付を受けた医療費通知がある場合は、医療費通知を添付することによって「医療費控除の明細書」の記載を簡略化することができます。

なお、「医療費控除の明細書」の記載内容を確認するため、確定申告期限等から5年を経過する日までの間、医療費の領収書(医療費通知を添付したものを除きます。)の提示又は提出を求める場合があります。

問12-3

オンライン診療に係る諸費用の医療費控除の適用について〔令和2年10月23日追加〕

私が通院している医療機関では、新型コロナウイルス感染症の感染防止のため、オンライン診療を導入しています。

このオンライン診療においては、自宅から医師の治療が受けられるのはもちろん、診療により処方された医薬品については、医療機関から私が希望した薬局に処方箋情報が送付され、その薬局から自宅への配送もできる仕組みとなっています。

オンライン診療は大変便利ですが、この仕組みを利用するためには、以下のとおり、オンライン診療料に係る費用のほか、システムの利用料の支払が必要となりますが、これらの支出は医療費控除の対象となりますか。

オンライン診療料

オンラインシステム利用料

処方された医薬品の購入費用

処方された医薬品の配送料

〇 ご質問のオンライン診療に係る費用については、それぞれ次のとおりとなります。

オンライン診療料

オンライン診療料のうち、医師等による診療や治療のために支払った費用については、医療費控除の対象となります(所得税法73条2項、所得税法施行令207条1項)。

オンラインシステム利用料

医師等による診療や治療を受けるために支払ったオンラインシステム利用料については、オンライン診療に直接必要な費用に該当しますので、医療費控除の対象となります(所得税基本通達73-3参照)。

処方された医薬品の購入費用

処方された医薬品の購入費用が、治療や療養に必要な医薬品の購入費用に該当する場合は、医療費控除の対象となります(所得税法73条2項、所得税法施行令207条1項2号)。

処方された医薬品の配送料

医薬品の配送料については、治療又は療養に必要な医薬品の購入費用に該当しませんので、医療費控除の対象となりません。

今年も確定申告に当たって注意すべき事項を解説させていただきます。

今回は、令和3年度から影響する主な改正点について説明させていただきます。

1 国外中古建物の不動産所得に係る損益通算等の改正

⑴ 国外の中古建物の賃貸による所得について損失が生じた時は、その損失の内、国外中古建物に係る減価償却費㊟相当額の損失は生じなかったものとみなすことになりました。したがって、その損失額は所得内通算や他の所得との損益通算はできません。

㊟ 減価償却費の算出にあたり、耐令3①一または二(中古資産)の規定による耐用年数としているものだけが該当します。

⑵ 国外中古建物を譲渡する場合には、生じなかったものとみなす建物の減価償却費相当額の損失は、譲渡所得の計算上取得費に含めて所得金額を算出します。

なお、上記の改正は、令和3年分から適用されます。令和3年以降取得する国外中古建物だけでなく、令和2年以前から所有していた国外中古建物についても上記特例が適用になります(令和2年度改正、措法41の4の3)。

⑶ 申告に際しては、青色申告決算書又は収支内訳書に次の付表《国外中古建物の不動産所得に係る損益通算等の特例》を添付します。

※[付表のリンク]

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/pdf/0021012-103_02.pdf

2 住宅税制(「令和3年度 所得税の改正のあらまし」より)

住宅借入金等を有する場合の所得税額の特別控除に係る居住の用に供する期間等の特例 (新型コロナ税特法6の2)について、次のとおり、措置が講じられました。

① 住宅の新築取得等で特別特例取得に該当するものをした個人が、その特別特例取得をした家屋を令和3年1月1日から令和4年 12月 31 日までの間にその者の居住の用に供 した場合には、住宅借入金等を有する場合の所得税額の特別控除、認定住宅の新築等に 係る住宅借入金等を有する場合の所得税額の特別控除の特例及び東日本大震災の被災者 等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例並びにこれらの控除の控除期間の3年間延長の特例を適用することができることとする(新型コ ロナ税特法6の2①)。

② 個人又は住宅被災者が、国内において、特例居住用家屋の新築取得等で特例特別特例取得に該当するものをした場合には、上記①の住宅借入金等を有する場合の所得税額の特別控除に係る居住の用に供する期間等の特例を適用することができることとする。た だし、その者の13年間の控除期間のうち、その年分の所得税に係る合計所得金額が1,000 万円を超える年については、この②の特例を適用しない(新型コロナ税特法6の2④~ ⑦)。

(注)1 上記①の「特別特例取得」及び上記②の「特例特別特例取得」とは、それぞれその取得に係る対価の額又は費用の額に含まれる消費税額等相当額が、その取得に係る課税資産の譲渡等につき現行の消費税率により課されるべき消費税額及び当該 消費税額を課税標準として課されるべき地方消費税額の合計額に相当する額であ る場合における住宅の新築取得等又は特例居住用家屋の新築取得等のうち、その契 約が次の期間内に締結されているものをいう(新型コロナ税特法6の2②⑩、新型 コロナ税特令4の2①⑭)。

イ 家屋の新築の場合…令和2年 10月1日から令和3年9月 30 日まで

ロ 家屋の取得又は家屋の増改築等の場合…令和2年 12月1日から令和3年 11 月 30 日まで

(注)2 上記②の「特例居住用家屋」とは、居住の用に供する次の家屋をいう(新型コロ ナ税特法6の2④、新型コロナ税特令4の2②)。

イ 一棟の家屋で床面積が 40 ㎡以上 50 ㎡未満であるもの

ロ 一棟の家屋で、その構造上区分された数個の部分を独立して住居その他の用途 に供することができるものにつきその各部分を区分所有する場合には、その者の 区分所有する部分の床面積が 40 ㎡以上 50 ㎡未満であるもの

③ 要耐震改修住宅を耐震改修した場合の特例についても上記①及び②の特例が適用で きる措置を講じるほか、所要の改正を行う(新型コロナ税特法6の2⑥⑧等)。

※詳細は、下記リンクを参考にしてください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm

3 還付申告義務見直し

所得税の確定所得申告(所法 120)等について、その計算した所得税の額の合計額が配当控除の額を超える場合であっても、控除しきれなかった外国税額控除の額があるとき、控除しきれなかった源泉徴収税額があるとき、又は控除しきれなかった予納税額がある ときは、その申告書の提出を要しないこととするほか、源泉徴収税額等及び予納税額の還付に係る還付加算金の計算期間等について、所要の整備が行われました(所法 120、122、123、125、127、159、160、166 等)

この改正は、令和4年1月1日以後に提出期限が到来する所得税の確定申告書について適用されます(改正法附則7)。

○ケース1

給与所得 500万円(年調済み)医療費控除30万円 申告納税額▲2万円

【改正前・還付申告(確定申告義務なし)➡ 改正後・変わらず】

○ケース2

給与所得 200万円 雑所得(公的年金)150万円

所得控除250万円 源泉徴収税額10万円 申告納税額▲5万円

【改正前・確定申告義務あり➡ 改正後・還付申告(確定申告義務なし)】

○ケース3

事業所得(青色控除65万円) 300万円 所得控除 200万円 源泉徴収税額 40万円

申告納税額 ▲35万円

【改正前・確定申告義務あり➡ 改正後・還付申告(確定申告義務なし】

(注) 青色申告特別控除(55万円又は65万円)の適用を受けるためには、確定申告期限までに申告書の提出をする必要があります(措置法通達25の2-6)。

また、確定申告義務がなくなった方でも一定の基準を超えた場合、財産債務調書の提出を要します(国外送金調書法6の2)。

※詳細は、下記リンクを参考にしてください。

https://www.nta.go.jp/publication/pamph/hotei/zaisan_saimu/pdf/zaisan_chirashi.pdf

4 中小事業者が機械等を取得した場合の特別償却又は所得税額の特別控除(「令和3年度 所得税の改正のあらまし」より)

その対象資産から匿名組合契約その他これに類する一定の契約の目的である事業の用に供するものを除外した上、その適用期限が2年延長されました(措法 10 の3①)。

この改正は、令和3年4月1日以後に取得等をする対象資産について適用されます(改正法附則 27)。

5 適用期限の延長措置(「令和3年度 所得税の改正のあらまし」より)

次の措置について、その適用期限が2年延長されました。

① 地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償 却又は所得税額の特別控除(措法 10 の4①)。

② 特定中小事業者が特定経営力向上設備等を取得した場合の特別償却又は所得税額の 特別控除(措法 10 の5の3①)。

③ 医療用機器等の特別償却(措法 12 の2①~③)。

④ 事業再編計画の認定を受けた場合の事業再編促進機械等の割増償却(措法 13 の2①)。

⑤ 特定都市再生建築物の割増償却(措法 14①)

6 税務関係書類における押印義務(「令和3年度 所得税の改正のあらまし」より)

提出者等の押印をしなければならないこととされている税務関係書類において、原則として、押印を要しないこととするほか、所要の措置が講じられました(通則法 124②等)。

7 確定申告からふるさと納税(寄附金控除)の申告手続が簡素化

制度の概要

寄附金控除の適用を受けるためには、確定申告書に特定寄附金の受領者が発行する寄附ごとの「寄附金の受領書」の添付が必要とされていますが、令和3年分の確定申告から、特定寄附金の受領者が地方団体であるとき(ふるさと納税であるとき)は、寄附ごとの「寄附金の受領書」に代えて、特定事業者が発行する年間寄附額を記載した「寄附金控除に関する証明書」を添付することができることとされました。

寄附金控除に関する証明書の提供を受けた寄附者は、次の方法により確定申告を行うことができます。

・ 特定事業者のポータルサイトからダウンロードした証明書データをe-Taxを活用して確定申告書に添付して送信する方法

※ 確定申告書等作成コーナーでは、証明書データを自動反映させて控除額の計算を行うことができます(個々のデータを入力する必要がないので便利です。)。

・ 特定事業者のポータルサイトからダウンロードした証明書データを国税庁が提供するQRコード付証明書等作成システム(注)で読み込み、これをプリントアウトした書類を確定申告書に添付して申告する方法

(注) QRコード付証明書等作成システムについては、令和3年10月頃、更新し、「寄附金控除に関する証明書」の出力に対応する予定です。

・ 郵送で交付を受けた証明書を確定申告書に添付して申告する方法

8 利子所得の分離課税等(「令和3年度 所得税の改正のあらまし」より)

同族会社が発行した社債の利子等で、その 同族会社の判定の基礎となる株主である法人と特殊の関係のある個人及びその親族等が 支払を受けるものを、総合課税の対象とすることとされました(措法3①四、措令1の4 ⑤等)。

(注)

1 上記の「法人と特殊の関係のある個人」とは、その法人との間に発行済株式等 の 50%超の保有関係等がある個人をいいます(措令1の4③④等)。

2 一般株式等に係る譲渡所得等の課税の特例(措法 37 の 10)における償還金についても同様の改正が行われています。

《適用関係》この改正は、令和3年4月1日以後に支払を受けるべき社債の利子等について 適用されます(改正法附則16等)。

9 経営セーフティ共済の必要経費に関する明細書

個人事業主が、独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済法の規定による中小企業倒産防止共済事業に係る基金に充てるための同法第二条第二項に規定する共済契約に係る掛金(通称「経営セーフティ共済掛金』といいます。)を支出した場合には、『特定の基金に対する負担金等の必要経費算入に関する明細書(下記サイトを参照してください。)』に必要事項を記入し、確定申告書に添付する必要がありますのでご注意ください。。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/061.pdf

10 その他

次の事項は、改正ではありませんが、家事関連費の按分の際に影響がでることも考えられますので紹介させていただきます。(「在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)」より)

【問6】 通信費に係る業務使用部分の計算方法

従業員が負担した通信費について、在宅勤務に要した部分を支給する場合、業務のため に使用した部分はどのように計算すればよいですか。

【答】

〇 電話料金

イ 通話料

通話料(下記ロの基本使用料を除きます。)については、通話明細書等により業務の ための通話に係る料金が確認できますので、その金額を企業が従業員に支給する場合 には、従業員に対する給与として課税する必要はありません。 なお、業務のための通話を頻繁に行う業務に従事する従業員については、通話明細書等による業務のための通話に係る料金に代えて、例えば、次の【算式】により算出 したものを、業務のための通話に係る料金として差し支えありません。

(注)業務のための通話を頻繁に行う業務とは、例えば、営業担当や出張サポート担 当など、顧客や取引先等と電話で連絡を取り合う機会が多い業務として企業が認めるものをいいます。

ロ 基本使用料

基本使用料などについては、業務のために使用した部分を合理的に計算する必要があります。

例えば、次の【算式】により算出したものを企業が従業員に支給する場合には、従業員に対する給与として課税しなくて差し支えありません。

〇 インターネット接続に係る通信料 基本使用料やデータ通信料などについては、業務のために使用した部分を合理的に計算する必要があります。 例えば、次の【算式】により算出したものを企業が従業員に支給する場合には、従業員に対する給与として課税しなくて差し支えありません。

(注)従業員本人が所有するスマートフォンの本体の購入代金や業務のために使用したと認められないオプション代等(本体の補償料や音楽・動画などのサブスクリプションの利用料等)を企業が負担した場合には、その負担した金額は従業員に対する給与と して課税する必要があります。

【算式】

業務のために 従業員が負担した その従業員の1か月の ※

使用した基本 = 1か月の基本使用料 × 在宅勤務日数 × 1/2

使用料や通信料等 や通信料等 該当月の日数

※ 上記算式の「1/2」については、1日の内、睡眠時間を除いた時間の全てにおいて 均等に基本使用料や通信料が生じていると仮定し、次のとおり算出しています。

① 1日:24 時間

② 平均睡眠時間:8時間 (「平成 28 年社会生活基本調査」(総務省統計局)で示されている7時間 40 分を切上げ)

③ 法定労働時間:8時間

④ 1日の内、睡眠時間を除いた時間に占める労働時間の割合 :

③÷(①-②)= 8時間/(24 時間-8時間)= 1/2

【例】 従業員が9月に在宅勤務を 20 日間行い、1か月に基本使用料や通信料1万円を負担し た場合の業務のために使用した部分の計算方法。

10,000 円 × 20 日(在宅勤務日数) × 1/2= 3,334 円(1円未満切上)

30 日(9月の日数)

(注)上記の算式によらずに、より精緻な方法で業務のために使用した基本使用料や通信 料の金額を算出し、その金額を企業が従業員に支給している場合についても、従業員 に対する給与として課税しなくて差し支えありません。

《質問》

個人が行うトランクルーム賃貸業務に関わる課税関係全般についての質問です。トランクルームはコンテナ型でなく、コンクリート基礎打設してその上に軽量鉄骨造の2階建て小規模建築物を建築、内装工事として室内にトランクルーム25個を設置、中にエレベータも設置しています(全て同一工事契約です。)。そのトランクルルーム収納スペースの賃貸となります。

(1)トランクルーム賃貸の所得区分は、どのようになりますか。年間収入金額は300万円位です。

(2)サブリースの場合には、上記(1)の所得区分は変わりますか。

(3)耐用年数は何年でしょうか。また、建築確認申請する場合としない場合で変わりますか。

(4)当該建築物は、償却資産税の対象でしょうか。それとも建物として固定資産税が賦課でしょうか。

(5)相続税の財産評価をする場合、当該トランクルームの敷地について貸家建付地評価とはなりませんか。また、サブリースの場合も同様に貸家建付地評価できないでしょうか。

(6)個人は従前から駐車場業(アスファルト敷)を行っておりますが、事業的規模ではありません。この場合このトランクルームの敷地に小規模宅地等の評価減はできますでしょうか。また、サブリースの場合は小規模宅地等の評価減はできますか。