《質問》

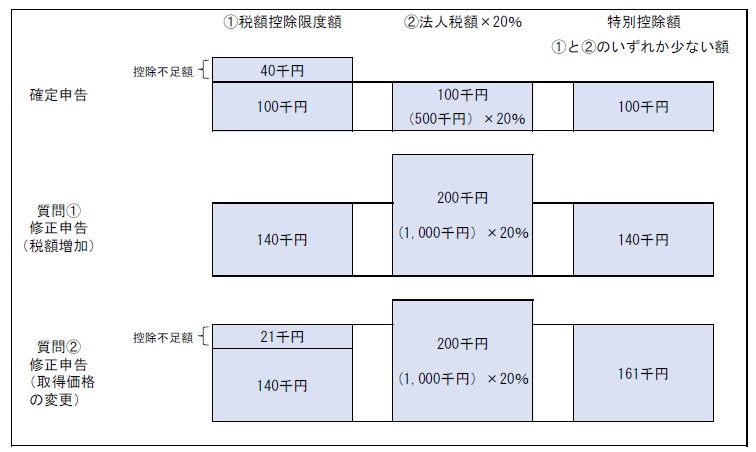

当社では、2,000千円の機械を取得し、令和5年10月期の確定申告において、中小企業者の機械等を取得した場合の法人税額の特別控除制度(措法42の6)の適用を受け、税額控除限度額140千円のうち控除しきれない金額(繰越税額控除限度超過額)40千円を翌期に繰り越しました。

その後、令和5年10月期分で経費の計上誤りが判明し、特別控除前の法人税額が500千円から1,000千円に増加することとなったため、修正申告を提出しました。

この場合、

① 修正申告により増加することとなる法人税額1,000千円を基礎として、繰越税額控除限度超過額(控除不足額)40千円は控除できるのでしょうか。

② 当機械の取得価格に含めるべき金額(据付費300千円)が費用計上されていたため、機械の取得価格は2,300千円となります。

この場合、本来取得金額に含めるべきであった300千円に対する税額控除額21千円(300千円×7%)についても、控除を受けることは可能でしょうか。

このコンテンツは、サイトのメンバーに制限されています。 既存のユーザーの場合は、ログインしてください。 新規ユーザーは、以下のレジスタがあります。