《質問》

米国居住の(日本では)非居住者Aが保有している内国法人X社の株式全部を、Aの子であるBとCに譲渡することになりました。日本での課税関係はどのようになりますか。なお、現在のX社の株式の所有状況はAが34%、BとCが33%づつです。また、Aは日本に恒久的施設は有していません。さらに、X社は不動産関連法人には該当しません。

「さくら税研フォーラム」は会員制の税務・会計情報サービスです。法人課税・個人課税・資産課税・消費税等税務全般に渡るポイント、毎年の税制改正の動向など、最新の税務情報を詳しく解説しています。

《質問》

米国居住の(日本では)非居住者Aが保有している内国法人X社の株式全部を、Aの子であるBとCに譲渡することになりました。日本での課税関係はどのようになりますか。なお、現在のX社の株式の所有状況はAが34%、BとCが33%づつです。また、Aは日本に恒久的施設は有していません。さらに、X社は不動産関連法人には該当しません。

《質問》

個人Aは昨年10月に死亡しました。昨年の所得に対する住民税の課税がどのようになるのか教えてください。昨年Aの死亡するまでの所得状況は、不動産所得が1,000万円、上場株式に係る配当所得が300万円(受取時に国税・地方税が徴収)です。

《質問》

この度中古住宅を住宅ローンにより取得しましたが、居住用に供する前に修繕を行い入居しました。住宅ローン控除の適用においてこの修繕の取扱いはどのようになりますか。

2018年4月9日に投稿しました「日当、宿泊費について」の参考資料「2017年度 国内・海外出張旅費に関する調査」(産労総合研究所出版 労務事情より)が、2019年度に更新されましたので再度修正して投稿いたします。

《前提》

衣料品、小物の輸入販売の会社で、ご夫婦で経営されています。従業員はおらず年商1.5億円ほどの規模です。主に、イタリアから輸入しデパートに卸しますが、自ら仕入れる場合と仲介手数料をもらう場合があり、どちらにしても3か月に一度、約1か月間社長がイタリアに行き、現地の工場と交渉等を行います。

《質問》

この度税務調査が入ることとなり、会計処理や各規定等を見直していたところ、出張の日当、宿泊手当てに関して不安を感じたのでご質問させていただきます。

会社には海外出張旅費規定があり、社長のヨーロッパ出張につきまして日当10,000円、宿泊費15,000円と定めております。なお、宿泊費は実費ではなく定額支給となっています。

また、支度金として30日未満の出張は80,000円、30日を超える場合は100,000円を支給しております。日当と、宿泊費と支度金のすべてを同時に支払っており、税務調査に当たって不安を感じております。

なお、30日間の出張となりますと、一回の出張(年数回あり)で総額850,000円を社長に支払っており、金額も大きくなるので不安に感じております。

また、一般的な日当、宿泊費の相場はございますでしょうか?何か参考にさせて頂ければと思います。

《質問》

個人Aは不動産貸付業を営んでいました。これまで所得税については青色申告で、消費税については課税事業者として簡易課税で申告してきましたが、令和2年12月7日に死亡しました。相続人は配偶者B(無職)と長男C、次男D(いずれも会社員)の計3人です。遺言は無く、遺産分割が令和3年5月に決定し、長男が賃貸不動産を全て相続し貸付業務を行うことになりました。

各人の所得税・消費税の申告書の提出、届出書・申請書等の提出をいつまでに行うかについて説明して下さい(コロナ延長考慮せず)。

《質問》

個人Aは、日本法人から給与を得ています。また、今年の2月からベトナム法人の役員となり同法人からも報酬を得ています。ベトナムでは当該役員報酬に対し20%の日本の所得税に相当する税が課税されました。Aは本来ベトナムで3年間現地での勤務を予定していましたが、コロナの影響で日本に居住したまま出国できない状況が続いています。課税関係についてご教示ください。また、ベトナムで課税された税金はどのように調整されますか。

《質問》

被相続人が老人ホームに転居後、同居の親族(相続人である長男)が建て替えをし、5年を経過した時点で、一度も被相続人が長男の建て替えた自宅に戻らずに老人ホームで相続が開始した場合に、小規模宅地の特例(特定居住用)の適用は可能でしょうか。

※老人ホーム要件、継続要件は満たしております。

【基礎情報】

①相続関係

被相続人・・・母

相続人3名・・・同居していた長男

長男の妻(被相続人と養子縁組)

別居の長女

(被相続人の夫はH23に死亡)

②不動産の所有

家屋

今回相続対象外{父1/1→H23相続で長男取得→H27長男建て替え}

土地

被相続人(母)3/10→長男の妻

今回相続対象外{父7/10→H23相続で5/10長男、2/10長男の妻(養子)}

③被相続人の移動状況

H23夫の相続開始時・・・自宅

H25老人ホームに転居

H27長男自宅建て替え時・・・老人ホーム

R2相続開始時・・・老人ホーム

老人ホームに転居する場合、入居する直前に居住の用に供していた家屋の敷地が特例の対象となりますが、死亡時に建て替え中であった場合のケースを準用して今回のケースで適用可能と考えることはできますでしょうか。

《質問》

次のような場合における固定資産の交換当事者それぞれについての交換特例の適否を教えてください。

兄と弟が宅地の交換を行いました。

所法58条1項に定める

(1)交換譲渡資産及び交換取得資産はいずれも固定資産であり、時価は1,000万です。

(2)交換譲渡資産及び交換取得資産はいずれも土地(宅地)です。

(3)交換譲渡資産、交換取得資産はそれぞれが1年以上所有していたものであり、かつ、それぞれが交換のために取得したものではありません。

以上の条件は満たしていますが、兄は弟から交換により取得した宅地の一部を交換直後に第三者に譲渡してしまいました。

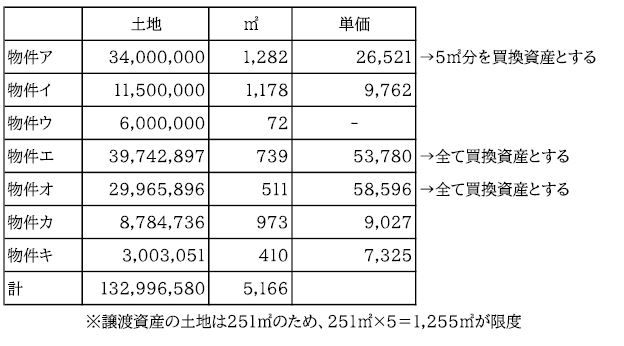

圧縮基礎取得価額

買換資産

㎡当たり単価

《質問1》

差益割合を土地と建物を分けた個別計算で圧縮基礎取得価額を出す場合土地は面積制限を考慮に入れると下記のようになりました。

物件ア 34,000,000 × 5㎡/1,282 = 132,605

物件エ (739㎡) 39,742,897

物件オ (511㎡) 29,965,896 譲渡対価

69,841,398 > 50,041,744

∴ 50,041,744

この場合、建物の圧縮基礎取得価額として譲渡対価と比較する物件の取得価額は、①②のどちらになるのでしょうか。

① 土地と同じように物件アの一部、物件エ、物件オの建物の取得価額

② 物件ウ以外のすべての物件の取得価額

《質問2》

差益割合を土地建物を一括計算で出す場合

① 土地の圧縮基礎取得価額は面積制限があるため《質問1》と同様になるかと思いますが、正しいでしょうか。

② この場合の建物の圧縮取得価額は、物件ウ以外の全ての物件の取得価額と譲渡対価との比較になるのでしょうか。

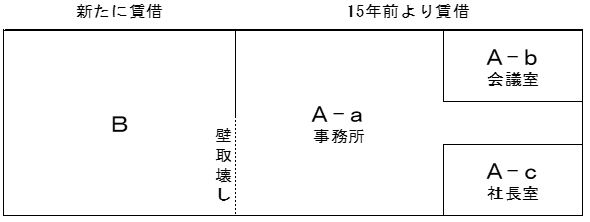

《前提》

甲社は、都内の51階建てオフィスビル(鉄骨鉄筋コンクリート造)に入居しています。

この度同じ階の隣のフロアに空きが出たため、隣のフロアも賃借し事務所の増床を行いました。

下図のA部分(A-a:事務所、A-b:会議室、A-c:社長室)を15年前より賃借しており、新たにB部分が追加されました。

《工事工事内容》

(1)壁取壊し工事

① A部分とB部分を一体的に利用するため、壁の一部を取り壊す。

(2)タイルカーペットについての工事

① 新たに賃借したB部分の床に敷き詰められているタイルカーペットを全て剥がす。

なお、後④で再利用する。

② 従来から賃借しているA部分の什器一式(机・椅子・キャビネット等)を一旦B部分へ移設退避する。

③ A部分の床に敷き詰められているタイルカーペットを全て剥がし処分する。

なお、A-a及びA-bのタイルカーペットは、15年前に賃借した際に元々敷き詰められていたものです。

A-cのタイルカーペットは、最初に賃借した際に自己負担にて若干上質のものに変更していたものです。A-cのタイルカーペットは、資産計上されています。

④ ①で剥がしたタイルカーペットをA-a部分に敷き詰める。

⑤ 新たに購入したタイルカーペットをA-b部分に敷き詰める。

⑥ 新たに購入したタイルカーペットをA-c部分に敷き詰める。

⑦ ②で一旦B部分へ移設退避した什器一式をA部分に戻す。

⑧ 新たに購入したタイルカーペットをB部分に敷き詰める。

(3)クロスについての工事

新たに賃借したB部分のクロスを甲社好みのデザインのものに張り替える。

(4)エントランスドアについての工事

新たに賃借したB部分のエントランスドアを甲社好みのデザインのもの(鋼製)に取り換える。

《質問》

(1)壁取壊し工事について、以下ご教示ください。

・資産計上の要否、資産区分、耐用年数

(2)タイルカーペット工事について、以下ご教示ください。

・⑤のタイルカーペットの資産計上の要否、資産区分、耐用年数

・⑥のタイルカーペットの資産計上の要否、資産区分、耐用年数

・⑧のタイルカーペットの資産計上の要否、資産区分、耐用年数

・②及び⑦の什器移設費用の取扱い(A-a:事務所、A-b:会議室、A-c:社長室)

(3)クロス工事について、以下ご教示ください。

・資産計上の要否、資産区分、耐用年数

(4)エントランスドア工事について、以下ご教示ください。

・資産計上の要否、資産区分、耐用年数

上記(1)から(4)は別々に資産計上の要否を検討するのでしょうか?

賃借物件の造作として一括して資産計上の要否を検討するのでしょうか?

特に耐用年数については、具体的年数の答えを教えていただきたいです。

賃借建物に行った内部造作工事については、一括して耐用年数を合理的に見積もって計上するとありますが、いち税理士が見積もることは実際なかなか困難かと思われます。

オフィスビルに入居する法人が上記のような工事を行うことは頻繁に事例としてあるかと想像します。税務当局はどのように取り扱っているのでしょうか。

建物附属設備の前掲のもの以外(主として金属製)18年を使用しておけば調査で特別問題視されないといった都市伝説も聞いたことがありますが・・・。